PLAN NACIONAL DE RECUPERACION Y RESILIENCIA DESDE LA PERSPECTIVA DE LA PROTECCIÓN DE LOS INTERESES FINANCIEROS DE LA UE.")

Ya está sobre la mesa el plan nacional de recuperación presentado recientemente por el gobierno de España. Pues bien, no parece adecuado hablar de plan nacional, más si cabe, de uno de la importancia y trascendencia como el aquí referido, sin que el mismo venga acompañado de una estrategia o marco de control que tenga como prioridad velar por el cumplimiento de los objetivos marcados y por la protección de los intereses financieros de la Unión Europea (UE) y, por extensión, de los EEMM.

Estamos a las puertas de que Nuestro Plan sea presentado en Bruselas para su evaluación (fecha límite de presentación 30 de este mes) y aprobación, primero por parte de la Comisión Europea (CE) y luego por el propio Consejo. Teniendo en cuenta lo anterior, quisiera destacar los aspectos más relevantes a valorar por parte de estas dos instituciones:

¿Qué evaluará la Comisión? – Principalmente, lo siguiente:

La PERTINENCIA (a respuesta integral y adecuadamente equilibrada ante la situación económica y social, y contribuye así de forma adecuada a los seis pilares). Si contribuye a reforzar el potencial de crecimiento, la creación de empleo y la resiliencia económica, social e institucional. Entre los asuntos de calado, y objeto de múltiples negociaciones, se encuentran las reformas fiscales y del mercado laboral exigidas por Europa.

La EFICACIA (si se prevé que el Plan tenga repercusiones duraderas). Aseguramiento de un correcto seguimiento y una ejecución efectivos del plan (calendarios, hitos, objetivos).

La EFICIENCIA. Esto es si la justificación proporcionada por el Estado miembro sobre el importe de los costes totales estimados del plan de recuperación y resiliencia es razonable y verosímil (coste-eficacia). Lucha fraude.

Y la COHERENCIA. si Plan incluye medidas de ejecución de reformas y proyectos de inversión pública que constituyen actuaciones coherentes.

Este es el TEST que empleará la CE, y que marcará un antes y un después en los distintos países miembros, determinando (o posponiendo) el inicio hacia la auténtica recuperación y transformación de las distintas economías y sociedades tan fuertemente afectadas por los efectos adversos de la pandemia.

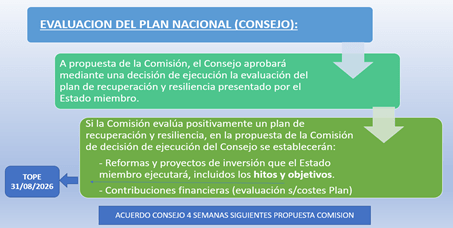

Tras la evaluación por parte de la Comisión Europea procede la evaluación por el Consejo, al que le corresponde llevar a cabo las siguientes actuaciones:

Entrando en los aspectos concretos del control, el importantísimo REGLAMENTO (UE) 2021/241 destaca las repercusiones ante incumplimientos por parte de los Estados Miembros (EM):

Cuando el EM de que se trate no haya ejecutado satisfactoriamente el plan de recuperación y resiliencia, o en caso de irregularidades graves, tales como fraude, corrupción o conflictos de intereses en relación con las medidas financiadas por el Mecanismo, o una grave violación de una obligación derivada de los acuerdos relacionados con la ayuda financiera, en la medida de lo posible, la recuperación debe garantizarse mediante compensación con los pagos pendientes en el marco del Mecanismo.

- Recuperación de los importes pagados,

- Con la resolución de los acuerdos relacionados con la ayuda financiera.

El cumplimiento de los compromisos por parte de los EM es vital para asegurar la llegada de los fondos comprometidos (pueden resultar de interés mis reflexiones sobre la regulación del RDL 36/2020 en esta materia y la importancia de mejorar la gestión y control de los fondos europeos –Aquí). Precisamente por esto, las instituciones comunitarias, por todo lo que nos jugamos todos en todo este proceso de recuperación, inciden tanto en la protección de los intereses financieros dentro del nuevo marco financiero plurianual 2021-2027 – Presupuesto a largo plazo y Next Generation-UE (pensemos en la ingente cantidad de recursos financieros que serán puestos a disposición de los distintos países, parte adquiridos en el mercado de deuda).

Para ello, los EM, en su condición de beneficiarios o prestatarios de fondos en el marco del Mecanismo, adoptarán todas las medidas adecuadas para:

- Proteger los intereses financieros de la Unión –> Buena gestión financiera.

- Que se cumpla el Dº aplicable de la Unión y del Dº nacional –> Cumplimiento de la legalidad.

Para garantizar este marco de control, los EM deberán:

- Establecerán un sistema de control interno eficaz y eficiente y recuperarán los importes abonados erróneamente o utilizados de modo incorrecto. Los Estados miembros podrán recurrir a sus sistemas nacionales habituales de gestión presupuestaria.

- Adjuntar a la solicitud de pago: una declaración de gestión en la que se indique que los fondos se han utilizado para los fines previstos, que la información presentada con la solicitud de pago es completa, exacta y fiable y que los sistemas de control establecidos ofrecen las garantías.

- Un resumen de las auditorias y los controles realizados, incluidas las deficiencias detectadas y las medidas correctivas adoptadas.

Estas son las mimbres sobre las que deben asentarse las respectivas medidas de control y auditoría previstos en el Plan de Recuperación, Transformación y resiliencia recientemente presentado. Este marco concreto de control se regula en su punto 4.6. “Control y auditoría” (11 páginas de 211).

A destacar, los PRINCIPALES ASPECTOS:

a.- Se resalta que el sistema de control diferirá del existente para el control de los fondos estructurales y resto de fondos de gestión compartida. Sobre este punto, cabe destacar que estos fondos de recuperación se encuentran en un marco de gestión directa: Europa evalúa los planes, los aprueba y sigue, realiza los pagos y desembolsos, reacciona ante posibles incumplimientos. Es decir, estamos ante un modelo claramente diferenciado de gestión.

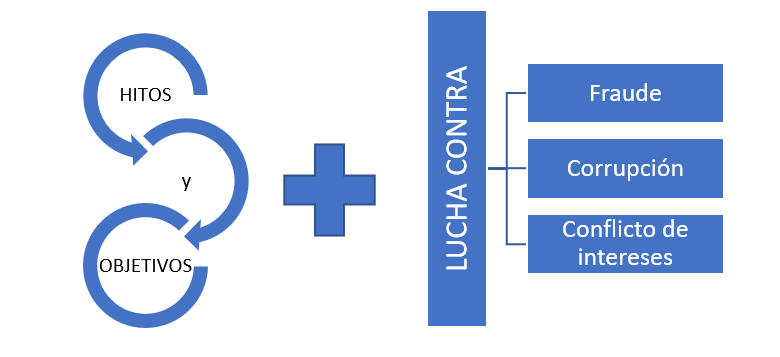

Son dos los elementos básicos sobre los que recae todo el peso de la gestión y ejecución de estos fondos. Por un lado, el señalamiento de los hitos y objetivos, y por otro las medidas previstas de lucha contra actuaciones que a la postre pueden suponer un perjuicio o daño a los intereses financieros de las partes implicadas:

b.- Se destacan dos niveles de control (cada uno con su marco de actuación y de responsabilidad) y otro 3º (por mi llamado, 2 º nivel +) de control ex post que actuaría sobre los 2 anteriores:

El plan señala que el sistema de control se basa en los “en los sistemas de control ya existentes en las Administraciones públicas españolas, empleando herramientas, procedimientos y organismos responsables ya presentes en el funcionamiento ordinario de las Administraciones españolas, pero reforzando y adaptando su enfoque, cuando ello sea necesario, para dar la cobertura necesaria que garantice la adecuada protección de los intereses financieros de la UE, haciendo posible la prevención y, en su caso, la puesta de manifiesto y la corrección de las irregularidades relativas al fraude, la corrupción, el conflicto de intereses o la doble financiación”.

Es decir, aplicamos los mecanismos de control que ya tenemos, eso sí, se pone de relieve (ya sí por escrito –> bendita novedad) que el primer encargado de velar por la buena gestión de los fondos (legalidad y buena gestión financiera), así como de establecer las medidas necesarias para garantizar que no se produzcan casos de corrupción o de conflictos de intereses, es el propio GESTOR (el encargado de ejecutar los fondos puestos a su disposición). Sobre este planteamiento se basan los modelos de control interno internacionalmente reconocidos y aceptados, como es el caso del modelo COSO[1]. Esto quiere decir que no existe una descarga plena y absoluta de responsabilidad del gestor en su órgano de control. Cada órgano tiene sus competencias, sus limitaciones y también su propio marco en cuanto a la posible exigencia de responsabilidades.

PRIMER NIVEL. – (EL GESTOR). El mayor y principal responsable de que los fondos son destinados a las finalidades previstas, en la forma determinada y en el momento fijado es la persona u órgano responsable en cuyas manos se depositan los fondos y la responsabilidad de hacer bien las cosas y cumplir hitos y objetivos. Los órganos encargados del control interno no somos (y no es poco) más que instrumentos al servicio de las administraciones publicas para velar que los caudales públicos se gastan de conformidad con la legalidad vigente y atendiendo a los principios de buena gestión financiera.

En este primer nivel se deberá prestar especial atención a los siguientes aspectos:

- Velar por la correcta aplicación y cumplimiento de la normativa aplicable a las operaciones. Ej. Ley Contratos del Sector Publico, Ley General de Subvenciones etc.

- Asegurar que los sistemas informáticos de gestión y seguimiento recogerán los hitos y objetivos establecidos. Todos estos procedimientos de gestión (nuevos o existentes) deben encontrar la forma correcta de interrelacionarse con otros sistemas (BNDS, PLACSO etc.), de integrar toda la información necesaria para garantizar en tiempo y forma la pertinente información sobre:

- Si las reformas e inversiones previstas en el Plan satisfacen los condicionamientos temáticos establecidos en el reglamento europeo.

- El cumplimiento de hitos y objetivos de las reformas e inversiones.

- Ejecución contable de los gastos asociados a los proyectos.

- Seguimiento de la doble financiación.

- Análisis de conflicto de intereses, investigación de la corrupción y control del fraude (coordinación con otros entes de control nacionales e internacionales: OLAF).

La pregunta del millón aquí es: ¿Seremos capaces de integrar toda esta información y, en caso afirmativo, de que se haga correctamente? Una cosa es obtener información, y otra que la misma sirva para lo que realmente se pretende. Señala el Plan que “Está previsto que el nuevo sistema se complete plenamente en 2022, si bien se va a realizar un desarrollo en espiral que permita disponer de los elementos esenciales dentro de 2021”.

SEGUNDO NIVEL. – (ORGANO DE CONTROL DEL GESTOR). Este segundo nivel recae en los órganos de control interno independientes de las distintas administraciones actuantes.

En este nivel, se configura el marco de control sobre las funciones de control Ex ante (de legalidad) sobre los actos de ejecución de gasto, a través de la comprobación CHECK LIST de los requisitos básicos de comprobación previstos, y en el papel concreto desarrollado por los órganos de control interno en los procedimientos de contratación, de otorgamiento de subvenciones y de lucha contra el fraude y la corrupción. Sobre este último aspecto es preciso que se defina una estrategia nacional que determine el marco de actuación conjunta y coordinada con medidas efectivas para evitar estas conductas desleales e indeseadas.

SEGUNDO NIVEL PLUS/AVANZADO. – Régimen de auditorías y controles ex post nacionales. La auditoría y el control financiero permanente se erigen como las grandes herramientas para controlar que el Mecanismo de Recuperación va en la senda correcta, en definitiva, que se ejecuta conforme a lo previsto y con plena protección de los intereses financieros de la UE.

La IGAE es la autoridad de control del Mecanismo y la encargada, por tanto, de aprobar la estrategia de auditoría. Esta estrategia estará basada en un previo análisis de riesgos, y deberá exponer la metodología de auditoría, los métodos de muestreo y la planificación de las actuaciones de control a realizar durante el periodo de implementación del Mecanismo de Recuperación y Resiliencia. En el marco de esta estrategia coordinará sus actuaciones con el resto de las administraciones territoriales.

¿Por qué hablamos de este segundo nivel plus? Porque es un control llevado a cabo por los órganos encargados de control interno, pero digamos que ahora de una forma más global y sobre todos los aspectos sobre los que debe extremar su celo los responsables del primer nivel. Es por ello por lo que las auditorías a realizar se harán sobre:

- Auditorías sobre las solicitudes de pago enviadas a la Comisión.

- Auditorías sobre la existencia de medidas adecuadas para prevenir, detectar y corregir el fraude, la corrupción y los conflictos de intereses.

- Auditorías sobre la doble financiación de proyectos/vinculación del gasto al Mecanismo de Recuperación y Resiliencia.

- Auditorías de legalidad y regularidad del gasto –> A mi juicio la más trascendente. Respecto al Control Financiero Permanente cabe señalar que es la otra alternativa (combinada y/o concurrente a la auditoria publica) de control que va más allá del simple control de la legalidad, permitiendo realizar actuaciones de control que permiten discernir si la ejecución de los fondos públicos se realiza de una forma economía, eficaz y eficiente. Además, esta modalidad permite realizar las recomendaciones oportunas al gestor con la intención de que se corrijan o reconduzcan aquellas actuaciones que impliquen o puedan suponer un perjuicio al erario.

La “clausula de cierre” de todo este modelo de control tiene que ver con la coordinación en materia de lucha contra el fraude. Recae en el Servicio Nacional de Coordinación Antifraude (en la IGAE) como el órgano estatal encargado de coordinar sus actuaciones con su homólogo europeo (la OLAF). La medida estrella en esta materia es la obligación de crear un canal especifico de denuncias que será gestionado por el órgano nacional anteriormente citado.

Sin embargo, echo de menos algo, quizás se trata de ¿Un olvido? – ¿Cuál es papel y responsabilidad de los órganos de control externo? – ¿Es que nada tienen que decir las Instituciones de Control Externo (ICEX): Tribunal de Cuentas y resto de órganos de control externo autonómicos? ¿Qué papel juega entonces la información financiera rendida a estos órganos en materia de contratación o de subvenciones? En mi modesta opinión no se puede hablar de control eficaz y efectivo si no tenemos en cuenta las dos vertientes que lo componen.

Reflexión final: Queda un largo camino por recorrer, seguramente duro y con algún que otro revés, pero no cabe duda de que contamos con una gran estructura de control que debe servir para garantizar que la ejecución de los proyectos relativos al Mecanismo de Recuperación se lleva a término de acuerdo con los estándares definidos de buena gobernanza económico-financiera.

El éxito o fracaso dependerá en buena medida de la estrategia que se apruebe, del grado de implementación, de la capacidad para absorber y ejecutar (en tiempo y forma) las actuaciones aprobadas y en la capacidad de coordinación con el resto de los órganos de control territoriales y en otros niveles de la administración.

[1] Contiene las principales directivas para la implantación, gestión y control de un sistema de control.

Reblogueó esto en IUSLEXBLOG. .

Me gustaMe gusta

Álvaro

Que buen análisis desde el control

Me gustaMe gusta

Muchas gracias. Encantando de que pueda ser de utilidad.un abrazo

Me gustaMe gusta

“Sin embargo, echo de menos algo, quizás se trata de ¿Un olvido? – ¿Cuál es papel y responsabilidad de las ENTIDADES LOCALES? – ¿Es que nada tienen que decir las ENTIDADES LOCALES? ¿Qué papel juega entonces la información financiera rendida a estos órganos en materia de contratación o de subvenciones? En mi modesta opinión no se puede hablar de GESTIÓN/control eficaz y efectivo si no tenemos en cuenta los TRES NIVELES: ESTADO-CCAA-EELL

Me gustaMe gusta

Efectivamente, la referencia a las entidades locales es escasa, parece centrarse en Estado y CCAA, olvido muy desacertado en mi opinión. Las entidades locales son y deben ser fundamentales en la puesta en marcha de las estrategias contenidas en el plan, en el ámbito de sus competencias (que no son pocas).

Me gustaMe gusta

Muchas gracias Alvaro. Yo me ha servido para ir aproximándome a esa compleja realidad que va a ser ejecutar los fondos Europeos, como bien dices, en tiempo y forma. Todo un reto.

Un fuerte abrazo.

Me gustaMe gusta

Muchas gracias amigo, y gracias por suscribirte a mi «humilde» blog 😉

Me gustaMe gusta