- UN MODELO QUIZÁS NO TAN NOVEDOSO

Parce que los términos hitos y objetivos son una novedad en nuestro marco de gestión desde que hace algún tiempo se diera luz verde a un nuevo de instrumento financiero para apoyar en la recuperación económico-social de los países miembros tras la crisis originada por la irrupción de la pandemia del COVID-19.

¿Se trata ahora de cumplir con este modelo por la necesidad de absorber con celeridad estos fondos europeos cuando llevamos años presupuestando en nuestro país sin atender, en términos generales, al marco previsto en nuestra normativa presupuestaria?

Pues bien, la gestión por objetivos no es algo nuevo en el ámbito de la gestión pública de nuestro país, tan es así que la Ley General Presupuestaria (Ley 47/2003) apunta un sistema de gestión por objetivos, a la vez que remarca la responsabilidad de los centros gestores en la ejecución de los créditos presupuestarios.

Ahondando más en lo expuesto, las propias políticas de gasto (en el ejercicio de la aplicación y desarrollo de las distintas políticas públicas) pasan a ser el elemento nuclear de las asignaciones de los recursos, la evaluación de la gestión y el logro de los objetivos.

Por tanto, el adecuado seguimiento de los objetivos aprobados, realistas, alcanzables y medibles permitirá evaluar futuras asignaciones presupuestarias a los distintos centros gestores de los recursos públicos:

“las asignaciones presupuestarias a los centros gestores de gasto se efectúen tomando en cuenta el nivel de cumplimiento de los objetivos en ejercicios anteriores”.

Exposición de motivos Ley General Presupuestaria.

Llegamos a este punto, me surge la siguiente pregunta: ¿Estamos ante un nuevo cambio cultural en lo que se refiere a la gestión pública de fondos públicos? – Lo que sí parece claro es que desde una imposición (decisión) europea, dada la relevancia que para las instituciones europeas tiene la protección de sus intereses financieros, el modelo de reporte y certificación de los gastos adopta una nueva perspectiva.

¿Era necesario que este cambio fuera “impuesto” desde fuera? A mi juicio ya debíamos haberlo hecho hace tiempo pero por distintas razones no hemos sabido auto exigirnos para responder de una forma mucho más efectiva a la hora de gestionar y controlar los recursos (financieros) públicos.

Entrando en materia, para profundizar en el análisis de los elementos ya citados:

¿Cuáles podemos considerar elementos clave para poder establecer adecuadamente objetivos?

- Como he apuntado antes, los mismos deben ser expresados de forma objetiva, clara y mensurable y referidos a un ámbito temporal concreto.

- Tener una estrategia global que permita alcanzar los distintos objetivos que se proponen.

- Definir y concretar el conjunto de actuaciones, actividades a realizar para la consecución de la finalidad perseguida (objetivo).

- Determinar los recursos económicos, personales y materiales que se consideren necesarios para la consecución de los objetivos.

- Unos adecuados indicadores asociados a cada uno de los objetivos que permitan la medición, seguimiento y evaluación del resultado en términos de eficacia, eficiencia, economía y calidad.

El Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo de 12 de febrero de 2021 por el que se establece el Mecanismo de Recuperación y Resiliencia señala que las contribución (ayuda no financiera) es calculada teniendo en cuenta los costes totales estimados del plan de recuperación y resiliencia, y que debe abonarse en función de la consecución de resultados respecto de los hitos y objetivos del plan de recuperación. Es decir, la base de estudio se centra en estos tres importantes elementos: Hitos, objetivos y los costes estimados.

En resumen, la ayuda financiera de la Unión a los planes de recuperación y resiliencia debe adoptar la forma de una financiación basada en el logro de resultados medidos por referencia a los hitos y objetivos indicados en los planes de recuperación y resiliencia aprobados. Por todo ello, no se librarán fondos si no se cumple de forma satisfactoria los hitos y objetivos previstos en los planes nacionales de recuperación y resiliencia.

¿Qué entiende este Reglamento sobre “hitos y objetivos”? “Las medidas de progresión hacia la consecución de una reforma o una inversión, considerándose que los hitos constituyen logros cualitativos y los objetivos constituyen logros cuantitativos”. Estos hitos y objetivos que se proponen deben ser claros y realistas, y los indicadores propuestos ser pertinentes, aceptables y sólidos.

Cada componente del Plan tendrá asignados hitos/objetivos CID (Council Implementing Decision), de primer nivel. Los hitos/objetivos asignados a las medidas (denominados OA, Operational Arrangement) son de segundo nivel. Unos y otros se relacionan por medio de los indicadores de progreso que tendrán asociados. Y finalmente serán indicadores de tercer nivel los hitos/objetivos de gestión asignados a los proyectos o subproyectos en los que se desarrollen las medidas

CLASIFICACIÓN DE LOS HITOS Y OBJETIVOS

El art. 3 de la presente Orden identifican los siguientes tipos de hitos y objetivos:

- Los Hitos y Objetivos CID (Council Implementing Decision): son los considerados imprescindibles poder solicitar los desembolsos.

- Los Hitos y Objetivos OA se definen para monitorizar los hitos y objetivos CID. Estos objetivos se incluyen en las Disposiciones Operativas u Operational Arrangements (OA).

- Los Hitos y Objetivos de Gestión se definen para la gestión y seguimiento interno. Se asocian a Proyectos, Subproyectos o Líneas de acción.

- Los Hitos y Objetivos Críticos son los Hitos y Objetivos asignados a Proyectos o Subproyectos cuya consecución es imprescindible para el cumplimiento de los Hitos y Objetivos CID.

- Los Hitos y Objetivos No Críticos son los Hitos y Objetivos asignados a Proyectos o Subproyectos para su gestión y seguimiento y para agregar la información que alimenta los indicadores de los Hitos y Objetivos OA

Podemos distinguir por tanto hitos y objetivos decididos en el ámbito supranacional y los definidos en los países miembros, unos con carácter estratégico (orientado a objetivos) y otros con un claro carácter operativo o de seguimiento (evaluación).

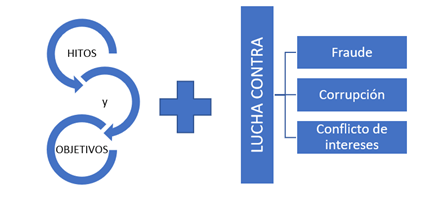

Son dos los elementos básicos sobre los que recae todo el peso de la gestión y ejecución de estos fondos. Por un lado, el señalamiento de los hitos y objetivos y por otro las medidas previstas de lucha contra actuaciones que pueden llegar a suponer un perjuicio o daño a los intereses financieros de las partes implicadas:

Fuente. Blog personal (Reflexiones de un interventor – Reflexiones de un interventor sobre gasto público, presupuesto y contratación.)

MEDIDAS DE CONTROL DE LA GESTIÓN

Señala el Plan de recuperación español: “El sistema de gestión integral del Mecanismo de Recuperación y Resiliencia debe comprender tanto las funciones de gestión y seguimiento de las medidas y proyectos del Plan, como la gestión y seguimiento por las entidades ejecutoras de los hitos y objetivos y el seguimiento de la ejecución contable de los gastos asociados a los proyectos. Permitirá la gestión de las declaraciones de gestión y de los controles y auditorías asociados con las declaraciones de gestión. Asimismo, facilitará la gestión de las solicitudes de pago y su vinculación a los pagos acordados en el Plan aprobado, y a las fases temporales de hitos/objetivos que condicionan dichos pagos”.

Con esta finalidad, el art. 2 de la Orden HFP/1030/2021, de 29 de septiembre, hace hincapié en la necesidad de configurar un sistema de Gestión que facilite la tramitación eficaz de las solicitudes de desembolso a los Servicios de la Comisión Europea, conforme a los estándares requeridos, tanto desde el punto de vista formal como operativo, proponiendo para ello diversos cuestionarios orientados a facilitar la autoevaluación del procedimiento aplicado por los órganos ejecutores del PRTR. Es decir, debemos ser capaces de actuar eficazmente en todos los procesos derivados de la gestión de estos fondos, esto es, burocracia reducida pero efectiva, que atienda en tiempo y forma a todas las exigencias que nos marcan desde Europa.

Por otro lado, los órganos responsables y gestores de los distintos hitos y objetivos deben adoptar las medidas oportunas para incorporar en su marco de toma de decisiones y de gestión los principios señalados en el apartado 2 del citado art. 2, y para garantizar que el resultado de la autoevaluación del anexo II configura un escenario de riesgo bajo, basándose en indicadores operativos que faciliten la identificación de los riesgos existentes.

La importancia del informe de gestión y de la declaración de gestión:

El art. 12 de la Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia, se refiere al “Informe de gestión”. El mismo tiene por objeto la formulación del resultado de cada componente en términos de hitos, objetivos e indicadores, así como el volumen de recursos empleados en su consecución.

Como apunta la propia Orden, estos informes deberán ser puestos a disposición de la Autoridad de Control por parte de la Autoridad Responsable, y serán, junto con las auditorías realizadas por la primera, el soporte de la declaración de gestión a elaborar por la Autoridad Responsable

En cuanto al contenido de este informe señala que deberá tener la siguiente estructura:

- I. Introducción.

- II. Manifestación sobre procedimientos.

- III. Descripción del componente.

- IV. Marco temporal.

- V. Escenario de gestión y resultados

El informe de gestión es elaborado y firmado, según sea el ámbito, por:

- Por el órgano gestor de una Entidad ejecutora para el Proyecto o el Subproyecto;

- Por el órgano responsable de la Medida;

- o el órgano responsable del Componente de una Entidad decisora por el que el firmante se hace responsable de la información que consta en el mismo.

Para articular un adecuado sistema de gestión basado en hitos y objetivos, el Anexo II.B3 y el III.A recogen una serie de cuestionarios, bastante completos, para autoanalizarse en este ámbito concreto, así como en otros no menos importantes como: el test control de gestión, de daños medioambientales, de conflicto de interés, prevención del fraude y la corrupción o de Test compatibilidad régimen de ayudas de estado y evitar doble financiación.

En relación a la declaración de gestión, que será emitida por la autoridad responsable, se acompañará a cada solicitud de pago, a la vista de los Informes emitidos por la Autoridad de Control y la declaración de cumplimiento formulada en Informe de Gestión por las entidades ejecutoras o bien por las entidades decisoras responsables de cada componente, conforme al ámbito de gestión que tienen encomendado.

¿Puede parecer también una novedad la existencia y exigencia de estos informes? Echando un vistazo al art. 71 de la LGP también es necesario rendir un balance de resultados e informe de gestión de los distintos programas presupuestarios, desarrollado por el art. 128 al exigir que se informe sobre se informará del grado de realización de los objetivos, los costes en los que se ha incurrido y las desviaciones físicas y financieras que, en su caso, se hubieran producido.

LOS PLANES ANTIFRUADE

En aras de poder garantizar la protección de los intereses financieros de la Unión, toda entidad, decisora o ejecutora, que participe en la ejecución de las medidas del PRTR deberá disponer de un «Plan de medidas antifraude».

El art. 22 del Reglamento (UE) 2021/241, relativo a la “Protección de los intereses financieros de la Unión” dispone (subrayado propio):

Al ejecutar el Mecanismo, los Estados miembros en su condición de beneficiarios o prestatarios de fondos en el marco del Mecanismo, adoptarán todas las medidas adecuadas para proteger los intereses financieros de la Unión y para velar por que la utilización de los fondos en relación con las medidas financiadas por el Mecanismo se ajuste al Derecho aplicable de la Unión y nacional, en particular en lo que se refiere a la prevención, detección y corrección del fraude, la corrupción y los conflictos de intereses. A tal efecto, los Estados miembros establecerán un sistema de control interno eficaz y eficiente y recuperarán los importes abonados erróneamente o utilizados de modo incorrecto. Los Estados miembros podrán recurrir a sus sistemas nacionales habituales de gestión presupuestaria.

Los EEMM deben tomar cuantas medidas se consideren necesarias para revenir, detectar y corregir el fraude, la corrupción y los conflictos de intereses según se definen en el artículo 61, apartados 2 y 3, del Reglamento Financiero.

Principales obligaciones (art. 6 de la Orden HFP/1030/2021):

- Aprobación por la entidad decisora o ejecutora, en un plazo inferior a 90 días desde la entrada en vigor de la presente Orden o, en su caso, desde que se tenga conocimiento de la participación en la ejecución del PRTR.

- Evaluación del riesgo, impacto y probabilidad de riesgo de fraude en los procesos clave.

- Garantizar medidas oportunas en todo el “ciclo antifraude”:

En esta cruzada se mencionan actividades esenciales en la lucha contra el fraude, corrupción o conflictos de interés: implantación de una cultura ética basada en valores como la integridad, objetividad, rendición de cuentas y honradez, establecimiento de códigos de conducta o la importancia de la formación y concienciación en esta materia. Obviamente todos estos elementos deben conjugarse con un compromiso firme (y sin condiciones) de las autoridades implicadas y, por extensión, al conjunto de personas de las organizaciones.

REFLEXION FINAL:

«Si estamos ante una nueva cultura de gestión, que realmente se fundamente en un sistema basado en objetivos y en la asignación de fondos en base al cumplimiento de los mismos yo ya me doy por satisfecho (aunque haya sido algo tarde)»

Algunas posibles referencias de interés:

- COMMISSION STAFF WORKING DOCUMENT GUIDANCE TO MEMBER STATES RECOVERY AND RESILIENCE PLANS: https://ec.europa.eu/info/sites/default/files/document_travail_service_part2_v3_en.pdf

- Comunicación de la Comisión Guía técnica sobre la aplicación del principio de «no causar un perjuicio significativo» en virtud del Reglamento relativo al Mecanismo de Recuperación y Resiliencia: https://www.boe.es/doue/2021/058/Z00001-00030.pdf

- ANEXO REVISADO de la Decisión de Ejecución del Consejo relativa a la aprobación de la evaluación del plan de recuperación y resiliencia de España:

- Plan de Recuperación, Transformación y Resiliencia: https://www.lamoncloa.gob.es/temas/fondos-recuperacion/Documents/30042021-Plan_Recuperacion_%20Transformacion_%20Resiliencia.pdf

- Documentos y enlaces Gobierno de España: https://planderecuperacion.gob.es/documentos-y-enlaces

- ¿Cuáles son los objetivos del Plan de Recuperación de la economía española? https://planderecuperacion.gob.es/preguntas/cuales-son-los-objetivos-del-plan-de-recuperacion-de-la-economia-espanola

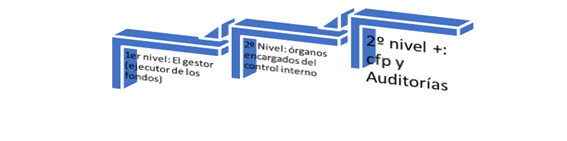

- RESUMEN CAPAS DE CONTROL PLAN DE RECUPERACION: En cuanto al análisis de los distintos niveles, en una entrada anterior de mi blog expuse su explicación y mis impresiones respecto a este modelo

Reblogueó esto en IUSLEXBLOG. .

Me gustaMe gusta