”")

¿Por qué cuando es necesario eliminar los denominados “cuellos de botella” se acaba incluyendo medidas de flexibilización del control de la gestión económico-financiera?

¿Realmente se piensa que el control, con carácter general, es un elemento entorpecedor de la gestión?

¿Somos conscientes de la trascendencia que tiene la realización de un buen control para la correcta ejecución de los fondos europeos?

Empecemos señalando lo que dispone el RDL 36/2020, en su “Preámbulo”:

“Las Administraciones Públicas españolas, y en especial la Administración General del Estado deben jugar un papel clave, ágil, eficaz y eficiente para el éxito de la ejecución y además para el control y la salvaguarda necesarios que permitan justificar fehacientemente la solicitud de reembolsos y la absorción de los fondos, lo que hace preciso revisar los obstáculos y cuellos de botella existentes en la normativa y en los procedimientos e instrumentos de gestión pública y, una vez analizados, es preciso acometer reformas que permitan contar con una Administración moderna y ágil capaz de responder al desafío que la ejecución de proyectos vinculados a los fondos del Instrumento Europeo de Recuperación plantean”.

Añade: “La Administración Pública debe responder de modo ágil y eficaz, como sobradamente ha demostrado en otras ocasiones, y sin disminuir sus obligaciones de control, salvaguardando el interés general. Para ello, es preciso acometer un proceso de modernización que le proporcione las herramientas necesarias para acometer la ejecución del Plan y la mejor gestión de fondos, contando con el sector público y el sector privado”.

Seguimos: “La eficacia del Plan, en el contexto de la urgencia derivada de la situación actual, dependerá de contar con instrumentos de ejecución y control ágiles, así como de una gobernanza que garantice la transparencia, la coherencia de las actuaciones y su continuidad en el tiempo”.

Las principales medidas incorporadas en materia de control de estos fondos pueden quedar resumidas así:

- Se adapta la normativa que regula el ejercicio de la función interventora para los expedientes que se financien con los fondos del Plan de Recuperación, Resiliencia y Transformación a las especialidades que deriven de la nueva normativa que regule la gestión de estos fondos para agilizar y flexibilizar su tramitación: el texto señala que la finalidad perseguida es la de asegurar el mejor equilibrio entre las garantías que ofrece el control previo para evitar una incorrecta aplicación de los fondos y una gestión ágil de los mismos que permita su máximo aprovechamiento.

- El régimen de fiscalización e intervención previa se ejercerá, siempre que los actos estén sujetos a función interventora, en régimen de requisitos básicos para todos los tipos expedientes.

- El despacho de estos expedientes gozará de prioridad respecto de cualquier otro, debiendo pronunciarse el órgano de control en el plazo de cinco días hábiles.

- Para el ejercicio de la fiscalización previa e intervención previa de este tipo de expedientes, solo deberá remitirse a la intervención competente la documentación que sea estrictamente necesaria para verificar el cumplimiento de los extremos de preceptiva comprobación que resulten de aplicación en cada caso de acuerdo con el régimen de control establecido.

- Posibilidad de que por Acuerdo de Consejo de Ministros se pueda acordar la aplicación del control financiero permanente en sustitución de la función interventora.

Por otro lado, el recientemente aprobado Reglamento por el que se establece el Mecanismo de Recuperación y Resiliencia, destacan en materia de control los siguientes aspectos:

Repercusión ante incumplimientos:

- Debe existir la posibilidad de suspender o resolver los acuerdos relacionados con la ayuda financiera, así como de reducir y recuperar la contribución financiera cuando el Estado miembro de que se trate no haya ejecutado satisfactoriamente el plan de recuperación y resiliencia, o en caso de irregularidades graves, tales como fraude, corrupción o conflictos de intereses en relación con las medidas financiadas por el Mecanismo, o una grave violación de una obligación derivada de los acuerdos relacionados con la ayuda financiera. En la medida de lo posible, la recuperación debe garantizarse mediante compensación con los pagos pendientes en el marco del Mecanismo.

A tal fin, a la hora de ejecutar el Mecanismo, los Estados miembros deben garantizar el funcionamiento de un sistema de control interno eficaz y eficiente y recuperar los importes pagados o utilizados indebidamente. Asimismo, se deberá adjuntar junto con las solicitudes de pago una declaración de gestión en la que se indique que los fondos se han utilizado para los fines previstos, que la información presentada con la solicitud de pago es completa, exacta y fiable y que los sistemas de control establecidos ofrecen las garantías.

Para asegurar una adecuada protección de los intereses financieros de la UE, y el pleno respeto del Derecho europeo y nacional, se dará también conocimiento a las instituciones europeas de un resumen de las auditorias y los controles realizados, incluidas las deficiencias detectadas y las medidas correctivas adoptadas.

- Los Estados miembros deben informar dos veces al año, en el marco del Semestre Europeo, de los avances logrados en la ejecución de los planes de recuperación y resiliencia. Dichos informes elaborados por los Estados miembros en cuestión deben reflejarse adecuadamente en los programas nacionales de reformas, los cuales deben utilizarse como herramienta para informar sobre los avances hacia la culminación de los planes de recuperación y resiliencia

Dicho todo lo anterior, ¿Cómo podemos cohesionar las (seguro que loables) intenciones declaradas en el Preámbulo de la norma o en el Reglamento con las medidas concretas que se proponen para agilizar la gestión, pretendiendo incrementar su eficiencia, pero a la vez haciéndolo compatible con un control eficaz garantista que permita asegurar que se lleva a cabo una correcta ejecución de los fondos y permite reducir, por tanto, el riesgo de surjan problemas a la hora de justificar la aplicación de estos fondos?

Aunque puedan existir o motivarse distintas respuestas a esta pregunta, yo lo resumiría en dos elementos que considero claves:

- Dotar de medios suficientes (de una vez) –> no solo personales –> Impacto evidente del Factor Tecnológico.

- Adaptar, que no flexibilizar, los mecanismos de control.

Antes de desarrollar estos elementos creo conveniente reseñar algunos datos (extraídos de experiencias reales y pasadas en la gestión y ejecución de estos fondos) sobre la insuficiente e (in)correcta ejecución de los fondos europeos y sus posibles consecuencias/riesgos:

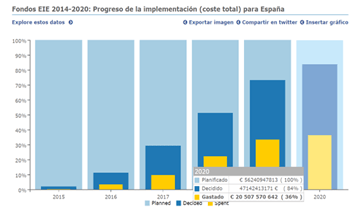

1. Bajo grado de ejecución de fondos europeos en el caso de España: del total planificado, solo se ha ejecutado un 36% de los fondos asignados (coste total) –> Fondos estructurales y de inversión). La media en el conjunto de países de la UE es del 51% (gastado).

2.Una larga experiencia de incumplimientos e irregularidades administrativas que traen como consecuencia la inelegibilidad de gastos (por tanto, no puede ser cubiertos con fondos europeos) o “descertificaciones” (no darán lugar a la recuperación de fondos de la UE pagados indebidamente, o bien, no permitirán la llegada de nuevas líneas de financiación provenientes de Europa).

Algunos ejemplos:

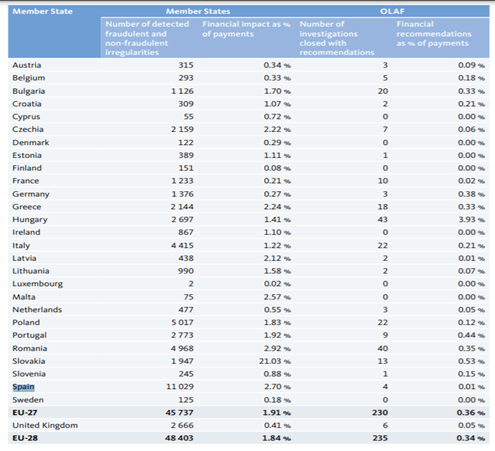

La OLAF (Oficina Europea de Lucha contra el Fraude), en su Informe anual de 2019, señala a España como el país de la UE con más irregularidades en la gestión de los fondos agrícolas: la agencia detectó 11.029 irregularidades en España relacionadas con la gestión de los fondos de Cohesión y de la Política Agrícola Común (PAC) entre los años 2015 y 2019.

Sacamos una nota francamente mala en materia de fraude y de irregularidades de los fondos comunitarios. Vamos a la cabeza con diferencia con respecto al resto de países (el siguiente peor país en la lista es Polonia con 5.017 irregularidades detectadas). De la tabla se extrae también el impacto financiero sobre los fondos recibidos (un 2,70%).

Los gastos con cargo al presupuesto de la Unión Europea del 2019 contienen «demasiados errores», lo que muestra la necesidad de mejorar los controles, sobre todo con vistas al plan de recuperación contra la COVID-19. En palabras del presidente del Tribunal de Cuentas, Klaus-Heiner Lehne: “Necesitamos normas más claras y sencillas para las finanzas europeas. También hacen falta controles efectivos de la manera en que el dinero se gasta y de si se logran los resultados perseguidos”. Señala también su preocupación por el desafío de los próximos siete años, cuando la UE y los países miembro deberán gestionar una ingente cantidad de fondos (casi el doble), no solo los procedentes del presupuesto a siete años, también los del fondo de recuperación Next Generation EU.

Se puede ver, por tanto, que queda mucho camino por recorrer. El bajo porcentaje de fondos ejecutados, el elevado numero de irregularidades detectadas, así como la “critica” a los modelos de control interno existentes, no dejan en buen lugar la gestión que sobre los fondos europeos se ha venido llevando a cabo en los últimos años (no son pocos). Con estos datos sobre la mesa, se evidencia que los mecanismos, tanto de gestión como de control han fallado (al menos, parcialmente), por lo que debemos centrar esfuerzos en tratar de identificar en qué aspectos hemos fallado, buscando evitar que situaciones como las descritas vuelvan a suceder.

La historia de las ayudas financieras a los EEMM no es nueva, llevamos años siendo beneficiarios de estos fondos y ya deberíamos ser capaces y solventes a la hora de gestionar convenientemente los mismos. Huelga decir que, por las características de nuestro modelo económico, así como por la fragilidad de nuestras finanzas, hacen que nuestro país sea considerablemente dependiente de la llegada de líneas de financiación: a instancia del propio Estado (internas: emisión de deuda pública) o externamente (UE – Transferencias no reembolsables o prestamos).

Por estos razonamientos, entiendo que llegamos bastante tarde en la adopción de medidas concretas y de impacto para favorecer una adecuada gestión y, por ende, absorción de los fondos europeos. Esto pasa, sin temor a equivocarme, por configurar un marco estratégico estable y consolidado sobre las bases de una buena gestión financiera. Un marco sólido, coordinado territorialmente y garantista del pleno respeto a la legislación aplicable, a través de la oportuna exigencia de responsabilidades a todo aquel que se separa de los principios anteriormente señalados.

Entrando ya en el análisis de los dos elementos antes mencionados (sobre la suficiencia de personal y la adaptación del modelo de control), quisiera destacar las siguientes reflexiones:

Creo firmemente en la necesidad de que sea eliminada toda carga y burocracia infundada e innecesaria, en la ayuda de las nuevas tecnologías para mejorar los procesos de gestión, en la toma de decisiones por parte de un personal (que ya disponemos) cuya profesionalidad y capacidad esté fuera de toda duda y, por último, en un control no reducido sino flexible, adaptable a los nuevos escenarios y demandas de la propia gestión administrativa.

Es preciso contar con un control previo (bajo la modalidad de función interventora) por ser este el único que tiene un efecto paralizador de los expedientes, en tanto no se cumplan los extremos que son susceptibles de verificación por parte del órgano de control. Por este motivo, entiendo que es peligroso que la función interventora sea sustituida (sin más) por el control financiero.

Así las cosas, podríamos hablar de dos perspectivas de control:

- Una previa, ejercida mediante la función interventora, como control que alerta e impide que un expediente continúe con unas mínimas exigencia de legalidad que puedan derivar en la perdida del derecho a la recepción de nuevos fondos o pérdida de los ya existentes.

- Otra permanente y continua, vía ejercicio de control financiero, como aquel control que, con una visión más completa y precisa sobre toda la gestión realizada en su conjunto, permite identificar irregularidades e ineficiencias, poniendo las bases para la posterior corrección de estas. Esta modalidad de control es más transversal y con un campo de acción más amplio que la anterior.

Por todo lo que nos jugamos es imprescindible que se empiece a pensar, no en como eliminar/atenuar controles (vía flexibilización o vía posposición) sino en cómo dotar a los órganos de control de los medios necesarios (durante tantos años demandado) y suficientes para que se pueda realizar un control pertinente y eficaz sobre la gestión de estos fondos, poniendo fin a todas aquellas situaciones donde predomina la incertidumbre o la inseguridad sobre cual será el resultado final de la gestión llevada a cabo.

El factor tecnológico también puede y debe jugar un papel fundamental, aunque lo cierto es que hoy en día es francamente limitado en materia de control. El grado de implantación de las nuevas tecnologías a disposición de los órganos de control es bajo, y eso imposibilita que ganemos en eficiencia a la hora de desplegar el conjunto de procesos de control (pensemos, por ejemplo, en la automatización de controles). Por esto, es por lo que hablo de flexibilidad o adaptación del control al cambio, no de su eliminación por considerar que el control es entorpecedor de la gestión (“cuello de botella”).

Efectivamente, constatada la in-suficiente eficacia de los controles (estado miembro: España) en la detección de los («demasiados») errores en la ejecución de fondos europeos) parece que la solución pasaría por la MEJORA/ADAPTACIÓN DE LOS CONTROLES siendo claves

– NORMAS más claras y sencillas

– TECNOLOGÍA

– Control de RESULTADOS/IMPACTOS

—————————————————————————————————————————-

En palabras del presidente del Tribunal de Cuentas, Klaus-Heiner Lehne:

“Necesitamos normas más claras y sencillas para las finanzas europeas. También hacen falta controles efectivos de la manera en que el dinero se gasta y de si se logran los resultados perseguidos”.

Me gustaLe gusta a 1 persona