Punto de partida: La necesidad de un cambio cultural sobre el control interno

Antes de poder afrontar este proceso de cambio es necesario que previamente se transforme la concepción actual existente sobre el propio concepto del control interno y de lo que el mismo implica.

Entre las muchas definiciones que podemos encontrar sobre el concepto de “control interno” nos gustaría destacar la definición dada por INTOSAI en su Guía para las Normas de Control Interno del Sector Público (INTOSAI GOV 9100):

“El control interno es un proceso integral efectuado por la gerencia y el personal, y está diseñado para enfrentarse a los riesgos y para dar una seguridad razonable de que, en la consecución de la misión de la entidad, se alcanzarán los siguientes objetivos gerenciales:

– Ejecución ordenada, ética, económica, eficiente y efectiva de las operaciones,

– Cumplimiento de las obligaciones de responsabilidad,

– Cumplimiento de las leyes y regulaciones aplicables,

– Salvaguarda de los recursos para evitar pérdidas, mal uso y daño”

El control interno como un proceso integral (que comprende todos los elementos o aspectos) y que, además, tiene que ser dinámico (movible, ajustable). Todo el personal que participa del control interno tiene que estar preparado y capacitado para poder responder a las nuevas necesidades, o riesgos, que puedan surgir al objeto de que se pueda asegurar que se pueden lograr los objetivos de la organización y que se actúa de acuerdo con la MISIÓN (razón de ser de la organización), de cada organización o ente público y la VISIÓN (objetivos y propósitos).

El cambio cultural necesario, que aboga por el asentamiento de la primera línea de defensa[1] del control en la figura del gestor (no del interventor como normalmente se ha pensado) como principal responsable del control interno, determina que:

– El gestor debe asumir la responsabilidad que le corresponde en su propia gestión. Ir de la mano del interventor de forma continua a lo largo de todas y cada una de las fases del expediente (fiscalización previa a la aprobación del gasto, del compromiso del gasto o del reconocimiento de la obligación) ha supuesto que la responsabilidad del gestor haya quedado claramente difuminada/diluida, creando la falsa apariencia de que la responsabilidad para a ser exclusivamente del Interventor.

Y esta apuesta tiene su fundamento precisamente por el cambio de modelo de control. El gestor debe pasar de “estar acompañado” a lo largo del proceso de gestión por una fiscalización previa (que pasaría a estar automatizada) a tener que adaptarse a una gestión “en solitario” sujeta a los distintos controles financieros y auditorías una vez finalizado el proceso.

– La única manera de disminuir la necesidad de llevar a cabo el control previo por la intervención pasa por el fortalecimiento de los sistemas de control interno diseñados y aprobados por los gestores públicos. Desde el mismo momento en que se asuma la relevancia y la competencia de los gestores para establecer sistemas de control interno eficaces que disminuyan la probabilidad de que se produzcan irregularidades o ineficiencias en la propia gestión permitirá que las subsiguientes líneas de defensa puedan intervenir en otros momentos de la gestión y atendiendo a las áreas que representen un mayor riesgo.

Es lo que se puede denominar “la gestión del control” y que entendemos que, paulatinamente, debe asumir el gestor.

Razones a favor de la transformación del régimen (generalizado) de control existente en la actualidad:

- La automatización de la función interventora, evitando con ello la ralentización de la gestión de los expedientes.

- La falta de medios personales y materiales aconsejan centrar esfuerzos en aquellos ámbitos o aspectos que representan un mayor riesgo de que se produzcan irregularidades, ineficiencias o incumplimientos (medido por impacto y probabilidad)

- Disponibilidad de software y herramientas electrónicas/tecnológicas que permitan, no solo automatizar la modalidad de control previo, sino que también potencien la capacidad de revisión y análisis por parte de los órganos de control (ej.: control de los ingresos que no son fiscalizados vía control previo).

- Realización de pruebas orientadas a medir el grado de eficacia y eficiencia con que se ejecutan los recursos públicos, no únicamente de estricta legalidad.

- Fomenta la iniciativa propia del interventor/auditor al pasar a ejercer un control no tasado (salvo instrucciones propias de los controles horizontales) y sujeto a comprobaciones específicas. Será el propio órgano de control el responsable de conocer con suficiencia la entidad a controlar (sus actividades, sus procesos y procedimientos, sus fines institucionales, sus objetivos, su control interno etc.), de identificar las áreas con mayor probabilidad de que existan riesgos que pongan en peligro lo que podemos entender como “buena gestión” y de canalizar su actividad fiscalizadora/auditora al análisis de aquellas.

- Adaptación a modelos de control existentes en países de nuestro entorno.

Posibles dificultades que podemos encontrar en este proceso:

- Romper con una cultura de control tradicional, de legalidad, quizás, de miedo al cambio.

- Supone abandonar posibles “zonas de confort”, es decir, zonas dominadas y/o que se consideran realizadas de forma “rutinaria”.

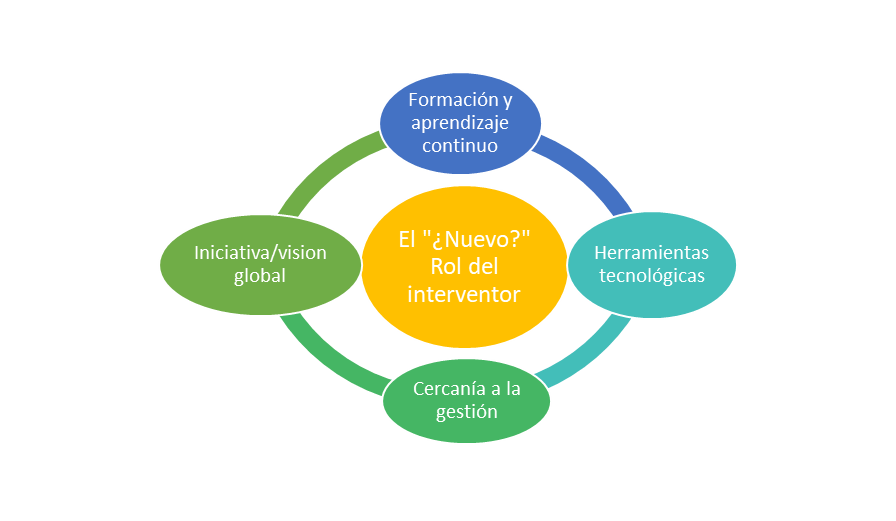

- Requiere una formación continua y puesta a disposición de herramientas para poder desarrollar controles acordes a las necesidades y exigencias actuales (acceso sin límites con facultades de visualización a los sistemas de gestión, software de gestión de auditorías o control financiero que ayuden en el archivo, documentación, y seguimiento de los trabajos, herramientas de análisis de datos, ej. ACL, Power BI etc.)

- Falta de práctica a la hora de involucrar otro tipo de personal o de confeccionar equipos multidisciplinares (TIC, especialistas en materias concretas) tan necesario para ejecutar trabajos de control de tipo operativo o de gestión.

- Abordar el control de una gestión donde no existe un sistema de control interno óptimo que permita aumentar el nivel de confianza del órgano de control a la hora de planificar sus actuaciones de control.

- Separación o no entendimiento entre el órgano de gestión y el de control, por los motivos que fueran.

UNA VISIÓN DE CONJUNTO, UNA VENTAJA COMPETITIVA

Una visión de conjunto de la gestión supone hablar claramente de ventaja competitiva a la hora de proponer e impulsar el conjunto de reformas o cambios que posibiliten un proceso de mejora continua. Para acometer este cambio de “estrategia de control” se antoja necesario combinar esfuerzos, economizar medios, en definitiva, trabajar de una forma más transversal y eficiente (desde el punto de vista operativo) –> optimización de tiempos y recursos en función de las necesidades propias de cada entidad.

Esta ventaja es viable en aquellos órganos de control donde tienen la posibilidad de acometer controles globales y basados en análisis de riesgos frente a los que se quedan “anclados” en la función interventora sin potenciar el resto de las modalidades de control.

Hablamos de un control armónico, sincronizado y orientado a la consecución de unos objetivos concretos que busca identificar aquellos aspectos de la gestión donde existe una mayor probabilidad de existencia de irregularidades o, simplemente, presentan aspectos de mejora y que a la postre impiden el correcto empleo de los recursos públicos bajo los principios de legalidad y de buena gestión financiera.

¿Qué posibles instrumentos permiten acometer esta transformación/transición?

1. Una estrategia global asentada en actuaciones más globales o las denominadas de control horizontal. El potencial de este tipo de controles reside su capacidad para generalizar de una forma horizontal (a todos los órganos de control señalados) un conjunto de tareas de control comunes a desarrollar por todos y con el señalamiento de unos objetivos concretos fijados al objeto de mejorar en unas materias o aspectos concretos de la gestión que representan (medido por probabilidad e impacto) un mayor riesgo de existencia de incumplimientos, irregularidades o ineficiencias.

Este tipo de controles horizontales, se caracterizan por centrar el trabajo de campo en determinados aspectos de la gestión que se han considerado de riesgo y se fundamentan ya no solo en verificar si las operaciones de gestión se han llevado a cabo respetando la legalidad vigente, sino que se también pretenden comprobar si tales actividades son pertinentes para alcanzar los objetivos pretendidos o si resultan eficientes atendiendo a los recursos de que se disponen.

2. La necesidad de “abrazar” las competencias digitales, no nos podemos quedar inmóviles ante el avance imparable de las tecnologías y las innumerables funcionalidades que nos pueden ofrecer en nuestra actividad diaria.

Podemos decir, por tanto, que las tecnologías están aquí para quedarse, pero… ¿Qué nos pueden aportar? Entre otras cosas:

- Realizar análisis de datos más grandes;

- Comprender mejor la actividad desarrollada;

- Identificar mejor las áreas de riesgo;

- Ofrecer mayor cobertura de control/revisión;

- Proporcionar más valor añadido del trabajo;

- Tareas de revisión automatizadas.

Cuanto mayor sea la madurez en la asunción de estas tecnologías mayor y mejor será:

- La transparencia: en la medida que los entes de control sean capaces de proporcionar información a los ciudadanos, mediante la gestión de la información y documentación generada se fortalecerá el sistema de transparencia y rendición de cuentas de la administración pública.

- La exactitud y precisión: las herramientas informáticas permiten establecer un universo mayor de la información analizada, lo que genera una mayor confianza en la exactitud de las pruebas y resultados obtenidos, disminuyendo los riesgos existentes en la ejecución de procesos de control.

- La mejora en el proceso de toma de decisiones: un efectivo modelo de análisis de la información garantizará que las fuentes de información usadas para el análisis de los datos mediante herramientas de tipo tecnológico generen información oportuna y en tiempo real que permitan tomar las decisiones acertadas. Precisamente por la característica anteriormente citada, mediante el empleo y aprovechamiento de la administración electrónica, como generadora de información y de datos, y con las nuevas tecnologías deberíamos ser capaces de incrementar exponencialmente nuestra capacidad de análisis y de cumplimiento de unos objetivos que, ahora sí, pueden ser más ambiciosos. Otro aspecto fundamental que debe ser prioridad en esta modalidad es la necesidad de seleccionar adecuadamente el conjunto de auditorías a realizar y que se plasman en los sucesivos planes anuales de control financiero y de auditorías.

- El potencial de nuestra función: El uso efectivo de los datos a través de sistemas analíticos permitirá transformarlos en información útil dando la posibilidad de ser más eficientes en la administración y manejo de los datos e información de contenido económico-financiera.

3. La formación: cada vez es más necesario apostar por una formación continua y mucho más especializada. Atendiendo al modelo actual de provisión y asignación de destinos, cualquier interventor puede ser destinado a cualquier unidad (atendiendo al empleo y posibles limitaciones de acceso), lo que exige que cada uno de nosotros debería estar preparado de antemano para poder afrontar cualquier otra modalidad de control que quizás no ha desempeñado antes o en un periodo más o menos largo de tiempo.

El entorno en el que desarrollamos nuestro trabajo no es nada sencillo, una normativa cada vez más abundante y compleja, una mayor exigencia de control con una ciudadanía cada vez más informada y preocupada por conocer en qué, por qué y cómo son empleados los recursos públicos, la posibilidad de que nuestro trabajo sea revisado por otros entes (ej. Tribunal de Cuentas español y europeo, IGAE, órganos jurisdiccionales o de carácter administrativo) o la necesidad de un modelo de control que pivota en un órgano de control con un perfil más auditor precisan de la apuesta sin condiciones por parte de nuestros órganos encargados del personal.

EL NUEVO ROL DEL INTERVENTOR: UNA PIEZA FUNDAMENTAL PARA LA MEJORA DE LA GESTIÓN Y CON MAYORES HABILIDADES COMUNICATIVAS

Nuestra principal misión es la de llevar a cabo el control de la gestión económico-financiera, a los efectos de verificar: el adecuado cumplimiento de la normativa que resulte de aplicación a la gestión objeto del control, el adecuado registro y contabilización de las operaciones realizadas, que la actividad y los procedimientos objeto de control se realiza de acuerdo con los principios de buena gestión financiera y verificar el cumplimiento de los objetivos asignados a los centros gestores del gasto en los Presupuestos Generales del Estado.

Por el lado de la gestión, será el gestor el máximo responsable de llevar a cabo la gestión con pleno respeto de todos los elementos señalados anteriormente y que son objeto de nuestro control. Por tanto, podemos decir que nuestros cometidos y los del gestor (cada uno desde su posición) están marcados por un denominador común: la mejora de la gestión pública basada en un empleo eficiente de los recursos públicos..

Sobre esta base, todas las actuaciones de control realizadas deben orientarse a la “estricta” recomendación de las medidas que se consideran necesarias y óptimas para mejorar la gestión, entendida esta como concepto amplio. La forma en que realizamos estas actuaciones y cómo expresamos nuestras opiniones es fundamental para trasladar nuestro compromiso con la mejora de la gestión en nuestras instituciones.

Desde este posicionamiento, la perspectiva a adoptar por parte del órgano interventor debe ser la de implicar o hacer ver a los gestores los beneficios del plan corrector versus plan acción, todo ello fundamentado en la “cultura de la corrección”. La incorporación de medidas a un plan de acción debe constituir siempre la última vía para la solución de los problemas detectados en la gestión, y siempre valorado en función del impacto y de la gravedad de la irregularidad o incumplimiento y que a su vez:

- Viene acompañado de una manifiesta falta de acción por parte del gestor para ofrecer e impulsar medidas en tiempo y forma o,

- Existe una falta de acuerdo en la interpretación del hecho manifestado entre el gestor y el órgano de control.

No conviene olvidar la presunción de que el gestor es un órgano al que se le dota de competencias y de unas facultades necesarias para realizar su función con las máximas garantías, por lo que siempre debemos respetar su autonomía y autoridad a la hora de llevar a cabo la gestión de los recursos públicos puestos a su disposición para la ejecución de las distintas políticas públicas (cumplimiento de objetivos).

Una vez sentado lo anterior, estamos, ya sí, en posición de conformar el nuevo rol del interventor desde una percepción más moderna y ajustada a los estándares de control existentes en los países de nuestro entorno o que son aplicados por los principales organismos e instituciones relacionados con el control de la actividad pública.

En todo este proceso de acercamiento e implicación en la gestión tienen una especial relevancia los informes que son emitidos con ocasión de nuestras actividades de control (trabajo de campo). Los informes deben ser capaces de conectar con el gestor a la hora de comunicar los resultados, así como las conclusiones a las que se haya llegado y las recomendaciones propuestas.

En este punto puede resultar de especial interés concertar una reunión (más o menos formal) con el gestor y el departamento concreto afectado donde una vez acabado el trabajo de campo y antes de la emisión del informe provisional, se presenten los puntos más relevantes del trabajo realizado, los resultados obtenidos, las debilidades detectadas, posibles tendencias observadas (negativas o positivas ).Este pequeño gesto puede servir para comunicar mejor al gestor y para que éste tenga la oportunidad de observar, de una forma más distendida y menos fría, aquellos aspectos de la gestión que requieren de atención o son susceptibles de alguna mejora.

Por último, dado que los informes son el resultado final de nuestro trabajo es preciso que los mismos sean emitidos en tiempo y forma y que se elaboren atendiendo a una serie de elementos que pueden ser fundamentales para cerrar correctamente el ciclo de control.

Nuestros informes deben estar marcados por la CALIDAD. Para ello, es necesario que los mismos cumplan una serie de requisitos:

- Que sean OBJETIVOS: los informes deben ser neutrales, ajenos a toda clase de sesgo, una característica mas de la independencia que nos ha sido otorgada.

- Marcados por la CLARIDAD Y LA SENCILLEZ: Debemos tener presente que nuestros informes, además de estar dirigidos al órgano gestor, deben ser también objeto de la debida transparencia y rendición a los ciudadanos. Por tanto, debemos abogar por presentarlos de una forma que pueda ser entendido de una forma sencilla (que no sean excesivamente técnicos). La claridad exige que no sean demasiado extensos, que respondan a una estructura sencilla y correcta y que faciliten a los gestores la adopción de medidas correctoras.

- Que estén fundamentados y soportados en datos ciertos y corroborables (TRAZABILIDAD Y EVIDENCIA).

- Que sean emitidos en tiempo y forma (PERTINENCIA): la situación recomendable es que la emisión del informe, así como cada control que se propone realizar (planificación), sirva para atender a necesidades de control actuales y que permitan a los gestores tomar las medidas que se consideren necesarios para subsanar una debilidad existentes en el momento actual.

- Que se caractericen por ser CONSTRUCTIVOS, de impuso para la mejora real de aquellos ámbitos de la gestión que ha sido objeto de análisis y presentan algún tipo de deficiencia. Como ha sido apuntado anteriormente gestión y control buscan un fin publico común: mejorar la gestión, dando así un mejor servicio a los ciudadanos y cumpliendo así con nuestras obligaciones y responsabilidades como empleados públicos.

En la medida en que seamos capaces de emitir informes y comunicar de una forma eficaz y proactiva los hallazgos y resultados obtenidos fruto de nuestro trabajo, mejor será el resultado que se obtenga en la posterior implementación de medidas correctoras por parte de los gestores públicos en pos de una gestión óptima y más eficiente de los recursos públicos.

[1] EL MODELO DE LAS TRES LÍNEAS DE The Institute of Internal Auditors – IIA 2020 (última actualización): https://global.theiia.org/translations/PublicDocuments/Three-Lines-Model-Updated-Spanish.pdf

Reblogueó esto en IUSLEXBLOG..

Me gustaMe gusta

Gracias.

Me gustaMe gusta