¿UN RÉGIMEN DE CONTROL DE ÉXITO EXTRAPOLABLE A OTRO TIPO DE ENTES PÚBLICOS?

Los Organismos Públicos de Investigación, en adelante OPI, han pasado a jugar un papel fundamental en nuestro modelo económico y social. La implicación de la Ciencia en la vida de los ciudadanos siempre ha sido relevante, pero más si cabe en la actualidad donde todos los países desarrollados apuestan por la realización de inversiones de calado con capacidad para sustentar proyectos de investigación y desarrollo en el medio y largo plazo. Como muchos sabemos y hemos podido comprobar se evidencia una clara falta de medios (personales, económicos, temporales) y también, quizás, de confianza en nuestros científicos que a la postre ha lastrado el potencial que los mismos han podido ofrecer.

Las posibles causas, aparte de las señaladas, pueden ser la falta de predisposición a comprometer partidas presupuestarias en un periodo de tiempo que pueda ser acorde y suficiente al proyecto de investigación que se pretende llevar a cabo. La burocracia que engloba nuestra administración, o la aplicación de leyes especiales/sectoriales claramente entorpecedoras de una gestión óptima y eficiente no son más que piedras que se van poniendo en el camino y lleva a que la propia ciencia busque simplemente investigar la forma de sobrevivir.

En la época que nos ha tocado vivir, con una pandemia mundial acechando, todos dirigimos nuestra mirada a los científicos con la confianza de que puedan dar con la solución que ponga fin a esta situación. Y ya no solo hablemos del campo de la salud, la exploración espacial (o lucha espacial como lo llaman algunos) o el desarrollo tecnológico en un mundo tan interconectado y globalizado, que no lo olvidemos deja atrás (sin potencial de crecimiento económico) a todos aquellos países que no apuestan por ello.

La vigente Ley 14/2011, de 1 de junio, de la Ciencia, la Tecnología y la Innovación, en su artículo 1 dispone:

“Esta ley establece el marco para el fomento de la investigación científica y técnica y sus instrumentos de coordinación general, con el fin de contribuir a la generación, difusión y transferencia del conocimiento para resolver los problemas esenciales de la sociedad. El objeto fundamental es la promoción de la investigación, el desarrollo experimental y la innovación como elementos sobre los que ha de asentarse el desarrollo económico sostenible y el bienestar social”

Desarrollando en su artículo 2º sus objetivos generales mientras que en su artículo 5º señala el principio de asignación presupuestaria:

“La asignación de los recursos públicos en el Sistema Español de Ciencia y Tecnología e Innovación se efectuará de acuerdo con los principios de transparencia y eficiencia, y sobre la base de una evaluación científica y/o técnica, en función de los objetivos concretos a alcanzar”

Dentro del sector público estatal, la Ley 14/2011, de 1 de junio, de la Ciencia, la Tecnología y la Innovación establece que tienen la consideración de organismo público de investigación (OPI) las siguientes entidades:

- Agencia Estatal Consejo Superior de Investigaciones Científicas (AECSIC)

- Centro de Investigaciones Energéticas, Medioambientales y Tecnológicas (CIEMAT)

- Instituto de Astrofísica de Canarias (IAC)

- Instituto de Salud Carlos III (ISCIII)

- Instituto Español de Oceanografía (IEO)

- Instituto Geológico y Minero de España (IGME)

- Instituto Nacional de Investigación y Tecnología Agraria y Alimentaria (INIA)

- Instituto Nacional de Técnica Aeroespacial (INTA)

En cuanto al régimen de control en este tipo de entes presenta unas importantes particularidades:

- Desde el 9 de febrero del 2019 no están sujetos a función interventora (control previo) pese a ser en su mayoría organismos autónomos (OOAA). De acuerdo con lo dispuesto en el artículo 3.1 del Real Decreto ley 3/2019, de 8 de febrero, de medidas urgentes en el ámbito de la Ciencia, la Tecnología, la Innovación y la Universidad están sujetos a las modalidades de control financiero permanente y de auditoría pública.

(Debemos tener presente que, dentro del sector publico administrativo y salvo las autoridades administrativas independientes, AGE y OOAA se encuentra sometidos a función interventora, control financiero permanente (CFP) y auditoría pública (AP). El sector publico administrativo empresarial, con carácter general, queda sometido a CFP y AP, mientras que el fundacional únicamente a AP).

Las razones que se alegan en el citado RDL para, entre otras cuestiones, apostar por este modelo son:

- La pérdida de eficiencia en el funcionamiento de dichos órganos, sumado a los progresivos incrementos normativos en el sistema de control de la gestión de los organismos y entidades que forman parte de dicho sistema.

- Dotar a estos Organismos de los instrumentos más ágiles para la consecución de una serie de objetivos.

- Agilizar progresivamente la gestión en el ámbito del Sistema Español de Ciencia, Tecnología e Innovación, dotándolo de los mejores instrumentos procedimentales a fin de que las carreras de los investigadores puedan dedicarse íntegramente a la labor que les es propia, disminuyendo las excesivas cargas administrativas que, en ocasiones, pueden resultar contraproducentes, sin minorar en ningún caso el control de su gestión a través de los mecanismos públicos establecidos.

Algunos ejemplos en la normativa vigente tendentes a reducir la carga burocrática en la tramitación de expedientes de gasto en este tipo de organismos lo encontramos en materia de compra pública. El RDL introdujo a través de la DF 2ª la modificación de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, concretamente, su DA 54ª, para variar el régimen existente para llevar a cabo la contratación menor en el conjunto de entes públicos del Sistema Español de Ciencia, Tecnología e Innovación, en los términos establecidos en la Ley 14/2011, de 1 de junio, de la Ciencia (elevación del umbral general a los 50.000 euros).

En definitiva, lo que se pretende es establecer un marco de control que vigile la gestión de una forma global y continua (en su modalidad concomitante o posterior), “dejando de lado” los necesarios pasos de fiscalización previa en cada una de las fases de gasto a la hora de tramitar los distintos procedimientos de gasto por parte del interventor.

Llegados a este punto, y a la vista de la normativa sectorial analizada, ¿podríamos extrapolar este modelo al resto de entes del sector público y que llevan a cabo sus actuaciones en otro tipo de actividades? ¿Sólo la ciencia o la investigación precisa de este régimen de control? ¿La necesidad de agilizar la gestión, hacer más eficiente la actividad de control solo opera en determinados ámbitos o actividades o podemos hablar de una necesidad global (estratégica) que requiere de una profunda reflexión?

La derivación de actuaciones de control, de las propias del ejercicio de la función interventora a las de control financiero permanente y auditoria publica, conlleva un cambio significativo del rol que tradicionalmente han venido desempeñando los órganos encargados del control interno. No cabe duda de que el ejercicio de la función interventora consume un volumen considerable de recursos que, dadas las circunstancias actuales en la mayor parte de entes públicos, imposibilitan o limitan considerablemente la capacidad para realizar otro tipo de actuaciones más “beneficiosas” de cara a poder promover o impulsados cambios en la gestión publica de los recursos en términos de buena gestión financiera.

El cambio cultural necesario, que aboga por el asentamiento de la primera línea de defensa del control en la figura del gestor (no del interventor como normalmente se ha pensado), determina que:

- El gestor debe asumir la responsabilidad que le corresponde en su propia gestión. Ir de la mano del interventor de forma continua a lo largo de la vida del expediente (fiscalizaciones previas a la aprobación, compromiso del gasto o reconocimiento de la obligación) ha supuesto que la responsabilidad del gestor haya quedado claramente difuminada, creando la falsa apariencia de que la responsabilidad para a ser exclusivamente del interventor.

- La única manera de disminuir la necesidad de llevar a cabo el control previo por la intervención pasa por el fortalecimiento de los sistemas de control interno diseñados y aprobados por los gestores públicos. Desde el mismo momento en que se asuma la relevancia y la competencia de los gestores para establecer sistemas de control interno eficaces que disminuyan la probabilidad de que se produzcan irregularidades o ineficiencias en la propia gestión permitirá que las subsiguientes líneas de defensa puedan intervenir en otros momentos de la gestión y atendiendo a las áreas que representen un mayor riesgo.

Razones a Favor de la transformación del régimen (generalizado) de control existente en la actualidad:

- La falta de medios personales y materiales aconsejan centrar esfuerzos en aquellos ámbitos o aspectos que representan un mayor riesgo de que se produzcan irregularidades, ineficiencias o incumplimientos (medido por impacto y probabilidad)

- Disponibilidad de medios y herramientas electrónicas que permiten, ya no solo automatizar la modalidad de control previo, sino que también potencian la capacidad de revisión y análisis por parte de los órganos de control (ej.: control de los ingresos que no se fiscalizan vía control previo).

- Realización de pruebas orientadas a medir el grado de eficacia y eficiencia con que se ejecutan los recursos públicos, no únicamente de estricta legalidad.

- Evitar la ralentización de la gestión de los expedientes por el ejercicio de la función interventora.

- Fomentan la iniciativa propia del interventor/auditor al pasar a ejercer un control no tasado (salgo instrucciones propias de los controles horizontales) y sujeto a comprobaciones específicas. Será el propio órgano de control el responsable de conocer con suficiencia la entidad a controlar (sus actividades, sus procesos y procedimientos, sus fines institucionales, sus objetivos, su control interno etc.), de identificar las áreas con mayor probabilidad de que existan riesgos que pongan en peligro lo que podemos entender como “buena gestión” y de canalizar su actividad fiscalizadora/auditora al análisis de aquellas.

- Adaptación a modelos de control existentes en países de nuestro entorno.

Posibles dificultades:

- Romper con una cultura de control tradicional, de legalidad, quizás, de miedo al cambio.

- Supone abandonar posibles “zonas de confort”, zonas dominadas y/o automatizadas.

- Requiere una formación continua y puesta a disposición de herramientas para poder desarrollar controles acordes a las necesidades y exigencias actuales.

- Falta de práctica a la hora de involucrar otro tipo de personal o de confeccionar equipos multidisciplinares (TIC, especialistas en materias concretas) tan necesario para ejecutar trabajos de control de tipo operativo.

- Abordar el control de una gestión donde no existe un sistema de control interno óptimo que permita aumentar el nivel de confianza del órgano de control a la hora de planificar sus actuaciones de control.

Una visión de conjunto de la gestión supone hablar ya de ventaja competitiva a la hora de proponer e impulsar el conjunto de reformas o cambios que posibiliten un proceso de mejora continua. Para acometer este cambio de “estrategia de control” se antoja necesario combinar esfuerzos, economizar medios, en definitiva, trabajar de una forma más transversal y eficiente (desde el punto de vista operativo) –> optimización de tiempos y recursos en función de las necesidades propias de cada entidad. Esta ventaja es viable en aquellos órganos de control donde tienen la posibilidad de acometer controles globales y basados en análisis de riesgos frente a los que se quedan “anclados” en la función interventora sin potenciar el resto de las modalidades de control.

Hablamos de un control armónico, sincronizado y orientado a la consecución de unos objetivos concretos que busca identificar aquellos aspectos de la gestión donde existe una mayor probabilidad de existencia de irregularidades o, simplemente, presentan aspectos de mejora y que a la postre impiden el correcto empleo de los recursos públicos bajo los principios de legalidad y de buena gestión financiera.

¿Qué importante instrumento debe impulsar y posibilitar esta transformación/transición?

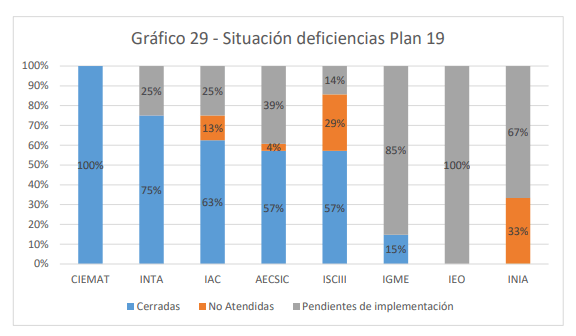

- La aprobación de actuaciones de control horizontal sobre ámbitos concretos de la gestión. En el caso concreto de los OPI´s, y al objeto de dotar de contenido a las actuaciones de control, al no existir una fiscalización previa, desde la I.G.A.E. (Intervención General del Estado- Oficina Nacional de Auditoria), con base en análisis previo de riesgos, se han impulsado diversas actuaciones en los últimos ejercicios, entre las que podemos destacar las siguientes: control horizontal sobre la Tesorería, sobre la contratación (procedimientos abiertos, negociados sin publicidad y en la actualidad, en periodo de ejecución, de contratos menores), Ingresos, subvenciones. Aprobado para el ejercicio 2022 se llevará a cabo el control horizontal del Personal. Fruto de estas actuaciones, con carácter anual, es aprobado y publicado un informe global sobre los principales resultados de las actuaciones de control del plan de control financiero permanente y del plan de auditorías y en donde se realiza un análisis de la situación de los planes de acción de ejercicios anteriores al objeto de valorar la puesta en marcha y eficacia de las medidas aplicadas por parte de los gestores para subsanar la irregularidades e ineficiencias, en su día, observadas.

Por tanto, y a modo de conclusión, considero que la hora de acometer la transformación del régimen actual de control ha llegado, con un gestor cada vez más competente y capacitado que debe asumir el “autocontrol” de su propia gestión a través de un sistema de control interno eficaz y un órgano de control que, con la posibilidad de contar con una fiscalización previa automatizada o, para según qué casos, eliminada, se vea en la posición de poder aunar esfuerzos y medios en aquellas actividades de control que puedan tener un mayor impacto a la hora de posibilitar, a través de las recomendaciones realizadas, la mejora de la gestión de una forma global y con efectos de permanencia en el tiempo.