Tras la aprobación de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público (LCSP), se asienta en nuestro ordenamiento jurídico un nuevo modelo de compra pública, que apartándose del hasta ese momento existente, basado en la necesidad de proveer a las administraciones públicas de bienes y servicios, presenta ahora un evidente componente estratégico basado en la incorporación transversal y preceptiva de criterios sociales, medioambientales e innovadores.

Tal y como señala el Preámbulo de la LCSP:

“En la actualidad, nos encontramos ante un panorama legislativo marcado por la denominada «Estrategia Europa 2020[1]», dentro de la cual, la contratación pública desempeña un papel clave, puesto que se configura como uno de los instrumentos basados en el mercado interior que deben ser utilizados para conseguir un crecimiento inteligente, sostenible e integrador, garantizando al mismo tiempo un uso con mayor racionalidad económica de los fondos públicos”.

Por tanto, nos encontramos dentro de un marco global estratégico (Estrategia Europa 2020) donde la contratación publica esta llamada a desempeñar un papel clave. Por ello, junto a los objetivos generales de la Estrategia anteriormente señalados, debemos traer a colación los propósitos generales y estratégicos emanados del propio texto de la Ley:

- Conseguir que se utilice la contratación pública como instrumento para implementar las políticas tanto europeas como nacionales en materia social, medioambiental, de innovación y desarrollo, de promoción de las PYMES, y de defensa de la competencia;

- Perseguir en todo momento la eficiencia en el gasto público. Este principio está intrínsecamente conectado con el objetivo de estabilidad presupuestaria y control del gasto;

- Respeto a los principios de igualdad de trato, no discriminación, libertad de acceso, publicidad, transparencia, proporcionalidad e integridad.

En todo proceso estratégico, una vez establecidos los objetivos a alcanzar, se debe proceder al desarrollo de un plan (estratégico) que prevea un paquete concreto de acciones/ medidas orientadas a la consecución de tales objetivos.

Pues bien, el objeto del presente estudio es el de analizar el marco de control interno vigente en materia de contratación pública, analizando su fundamento, y proclamando la necesidad de articular un control estratégico y transversal, a través del CONTROL FINANCIERO PERMANENTE (CFP) capaz de detectar los riesgos patentes, generales y/o endémicos que requieren de una especial atención al objeto de que puedan ser combatidos, permitiendo, en último término, asegurar el cumplimiento de los objetivos perseguidos por el legislador plasmados en la LCSP.

FUNDAMENTO DEL CONTROL EN TÉRMINOS GENERALES

Hace unas pocas fecha di cuenta de la importancia del control interno, en términos generales, así como en el ámbito concreto de la contratación pública, referido esa vez únicamente a la función interventora (control previo limitado)[2]. Por ello, es necesario abordar ahora el estudio del control financiero.

El sometimiento a control de la actividad financiera obedece a razones profundas que van más allá de los intereses o coyunturas políticas concretas. La necesidad de la organización de la propia actividad financiera, la utilización de recursos ajenos escasos y el distanciamiento entre quienes aprueban en qué debe gastarse, quienes deciden cómo gastar y los que ejecutan la decisión, son las razones que dan fundamento al control.

Los objetivos del control de la actividad económico-financiero se encuentran recogidos en el propio art. 142.1 de la Ley General Presupuestaria, y están orientados tanto a la legalidad como a la necesidad de garantizar una buena gestión financiera en sus diferentes aspectos, teniendo en cuenta los principios rectores de la programación y gestión presupuestarias, así como de los objetivos de estabilidad presupuestaria. Los concretos objetivos son:

a) Verificar el cumplimiento de la normativa que resulte de aplicación a la gestión objeto del control (…)

b) Evaluar que la actividad y los procedimientos objeto de control se realiza de acuerdo con los principios de buena gestión financiera y, en especial, los previstos en la Ley General de Estabilidad Presupuestaria…”

En su apartado segundo se señala que este control se realizará mediante el ejercicio de la función interventora, el control financiero permanente y la auditoría pública.

De la propia lectura del anteriormente citado art. 142, en concretos en sus apartados a) y c), podemos distinguir dos tipos de control:

- Control de legalidad.

- Control de la adecuación de la gestión pública a los principios de buena gestión financiera (conocida triple “e”: economía, eficacia y eficiencia).

El objeto de este estudio es destacar el enorme potencial que tiene el control financiero (permanente), como a continuación me dispongo a desarrollar:

CONTROL INTERNO DE LA CONTRATACIÓN PÚBLICA A TRAVÉS DEL CONTROL FINANCIERO PERMANENTE (CFP)

Es este control el que presenta un mayor potencial para poder alcanzar los objetivos del legislador contenidos en la LCSP. Y es que el papel del órgano de control no debe quedarse limitado al mero control de legalidad, sino que debe ir más allá, analizando si la gestión pública, en este caso en materia contractual, cumple con los principios de economía, eficacia y eficiencia (buena gestión financiera).

La LGP define el CFP como aquel control que tiene por objeto la verificación de una forma continua de la situación y el funcionamiento de las entidades del sector público estatal en el aspecto económico-financiero, para comprobar el cumplimiento de la normativa y directrices que les rigen y, en general, que su gestión se ajusta a los principios de buena gestión financiera y en particular al cumplimiento del objetivo de estabilidad presupuestaria y de equilibrio financiero.

De entre las diferentes actuaciones que abarca el CFP, recogidas en el art. 159, quisiera resaltar las siguientes:

- Verificación del cumplimiento de la normativa y procedimientos aplicables a los aspectos de la gestión económica a los que no se extiende la función interventora.

- Análisis de las operaciones y procedimientos, con el objeto de proporcionar una valoración de su racionalidad económico-financiera y su adecuación a los principios de buena gestión, a fin de detectar sus posibles deficiencias y proponer las recomendaciones en orden a la corrección de aquéllas.

El desarrollo normativo del CFP, para el ámbito de la AGE, se encuentra en la Resolución de 30 de julio de 2015, de la Intervención General de la Administración del Estado, por la que se dictan instrucciones para el ejercicio del control financiero permanente. En la misma se desarrolla el objeto del CFP en los siguientes términos:

“El control financiero permanente del sector público estatal tiene por objeto comprobar de forma continuada que su funcionamiento, en el aspecto económico-financiero, se ajusta al ordenamiento jurídico y a los principios generales de buena gestión financiera, así como formular recomendaciones en los aspectos económico, financiero, patrimonial, presupuestario, contable, organizativo y procedimental y sobre los sistemas informáticos de gestión, para corregir las actuaciones que lo requieran, a fin de promover la mejora de las técnicas y procedimientos de gestión económico-financiera”.

Es destacable la aparición de un nuevo e importante concepto en materia de control de la actividad económico-financiero, el “Riesgo”. En concreto, se recoge en su sección segunda, disposición 5ª: “Para la elaboración del plan de actuaciones de control financiero permanente de cada ejercicio, la Oficina Nacional de Auditoría solicitará a los interventores delegados en ministerios, organismos y entidades la remisión de la propuesta de las actuaciones de control a incluir, sobre la base de un análisis de riesgos consistente con los objetivos que se pretendan conseguir, las prioridades establecidas para cada ejercicio y los medios disponibles”. Será el adecuado análisis de los riesgos existentes y detectados los que harán que la efectividad del control sea una realidad.

Por tanto, para poder asegurar el adecuado cumplimiento de los objetivos perseguidos por el legislador en la LCSP, el órgano de control, en aplicación de las facultades concedidas por su normativa de aplicación, debe ejecutar las pruebas de control oportunas, que basadas en un adecuado análisis de riesgos, tenga como objetivo el obtener evidencia suficiente sobre las debilidades detectadas al objeto de que puedan ser mitigadas.

Para este fin, es conveniente acudir a normas y procedimientos de auditoría. En este sentido, es preciso traer a colación la Guía para las normas de control interno del sector público (INTOSAI GOV 9100)[3], que serían perfectamente aplicables a la hora de elaborar los informes de control financiero, en este caso, aplicables al ámbito de la contratación pública.

Esta guía se compone de tres secciones principales:

- Definición del concepto de control interno y de su alcance;

- Competencias del control interno (entorno de control, evaluación del riesgo, actividades de control, información y comunicación, Seguimiento);

- Roles y Responsabilidades.

En el presente estudio voy a focalizar el análisis en el segundo de los puntos, y de los elementos que a continuación se desarrollan:

ENTORNO DE CONTROL

Señala la guía que: “el entorno de control establece el tono de una organización, teniendo influencia en la conciencia que tenga el personal sobre el control. Es el fundamento para todos los componentes de control interno, dando disciplina y estructura”.

Pues bien, a la hora de planificar los procedimientos y actuaciones de control debe realizarse un profundo análisis sobre el entono de control existente en la unidad controlada. Y es que fruto de este examen se pueden poner de manifiesto debilidades de control interno, desde el punto de vista de la gestión. Estos elementos del entorno de control son:

- La integridad personal y profesional y los valores éticos de la entidad y de su personal: El conjunto del personal al servicio de la unidad de contratación tiene que mantener y demostrar integridad y valores éticos y tienen que hacerlos visibles al público en el ejercicio de sus quehaceres diarios. Por tanto, sus actuaciones deben ser éticas, ordenadas, económicas, eficientes y efectivas. En definitiva, tienen que ser consistentes con la misión (lograr una contratación publica integra y responsable).

- Competencia y motivación: incluye el nivel de conocimiento y habilidades necesarias para ayudar a asegurar una actuación, como anteriormente se ha mencionado, ordenada, ética, económica, eficaz y eficiente. Es fundamental que el personal implicado en la tramitación de los expedientes contractuales entienda cuáles son sus responsabilidades individuales, y en que las mismas están alineadas con la realización del fin perseguido.

Las unidades de contratación, así como sus empleados deben mantener un nivel de competencia que les permita comprender la importancia del desarrollo, implantación y mantenimiento de un buen control interno y practicar sus deberes para poder alcanzar los objetivos generales de control interno.

Otro elemento clave es la “motivación”, que se trata de un componente psicológico que orienta, mantiene y determina la conducta de una persona. Una adecuada política motivacional, y no solo me refiero a la motivación provocada por un factor meramente retributivo, permitirá implantar la estrategia consistente en inspirar a las personas para actuar adecuadamente hasta lograr la meta deseada.

- Estructura organizacional: La estructura organizacional define las áreas claves de la entidad respecto de la autoridad y responsabilidad. Para realizar un correcto análisis del entorno de control es preciso partir de la observancia de la propia estructura organizativa de los departamentos de contratación y de la gestión contractual. De acuerdo con Jorge Castejón González, Director de Equipos Oficina Nacional de Auditoría (IGAE)[4], se deben analizar parámetros tales como:

- Segregación de las funciones;

- Definición, seguimiento y depuración de las responsabilidades encomendadas;

- Existencia de unidades de control interno o auditoría interna (opcional).

- Políticas y prácticas de recursos humanos: El personal es un aspecto importante del control interno. Personal competente y confiable es necesario para un control efectivo. Por lo tanto, los métodos a través de los cuales se contrata a la gente, se hacen las evaluaciones, la capacitación, la promoción y la remuneración son una parte importante del entorno de control.

EVALUACIÓN DEL RIESGO

La evaluación de riesgo es el proceso de identificación y análisis de los riesgos relevantes para el logro de los objetivos de la entidad y para determinar una respuesta apropiada. Este proceso implica:

- Identificación del Riesgo: está relacionado con los objetivos de la entidad, implica la comprensión del mismo y debe ser capaz de detectar aquellos riesgos debidos a factores externos e internos, tanto a nivel de la entidad como de sus actividades.

- Valoración del riesgo: Estimación de la importancia del riesgo, esto significa valorar la probabilidad de que el riesgo ocurra. Este proceso de valoración será determinante para priorizar aquellos riesgos que pueden tener una incidencia más significativa en el ente en relación con el cumplimiento de sus objetivos.

- Desarrollo de respuestas ante el riesgo identificado: Tan importante es la labor de detectar y valorar los riesgos existentes como la de poner en marcha respuestas adecuadas que permitan mitigar esos riesgos.

ACTIVIDADES DE CONTROL

Podemos entender por actividades de control aquellas actuaciones, políticas o procedimientos que se adoptan tratando de dar respuesta a los riesgos detectados. En este punto el órgano de control a la hora de elaborar sus informes financieros debe valorar la política interna de actuación de la organización para evitar que se originen riesgos en la tramitación de los expedientes de contratación (control preventivo), o en su caso, para actuar convenientemente ante el riesgo que se ha producido (control detectivo) adoptando las medidas correctoras que actúen eficazmente antes tales riesgos (control correctivo).

Atendiendo a lo dispuesto en la Guía para las Normas del Control Interno del Sector Público-Información adicional sobre la Administración de Riesgos de la Entidad (INTOSAI GOV 9130) podemos distinguir los siguientes tipos de control:

- CONTROLES PREVENTIVOS: diseñados para limitar la posibilidad de materialización de un riesgo y de un evento indeseable observado. Cuanto mayor sea el impacto que un determinado riesgo pueda significar en la capacidad de la entidad para alcanzar sus objetivos, más necesaria será la necesidad de implementar controles preventivos apropiados.

- CONTROLES DETECTIVOS: diseñados para identificar si resultados indeseables han ocurrido «después de un acontecimiento». Sin embargo, la presencia de controles detectivos apropiados puede también atenuar el riesgo de los resultados indeseables que ocurren creando un efecto disuasivo. Como modalidad de este control podemos adscribir el denominado “control directivo”, entendido como aquel control diseñado para asegurar que un resultado particular está siendo alcanzado, son importantes particularmente cuando un evento es crítico (como brecha de seguridad) generalmente se utiliza para apoyar el logro de los objetivos de la confiabilidad.

- CONTROLES CORRECTIVOS: diseñados para corregir los resultados indeseables que se han observado.

Para que estas actividades de control puedan ser eficaces deben cumplir con los siguientes requisitos:

- Ser apropiadas;

- Funcionar consistentemente de acuerdo a un plan a lo largo de un período;

- Tener un costo adecuado (es decir, el costo de la implantación del control no debe exceder los beneficios que del proceso puedan derivarse);

- Ser entendibles y razonables y estar relacionadas directamente con los objetivos de control.

SEGUIMIENTO

Como último punto es interesante analizar las funciones de seguimiento del propio sistema de control interno del órgano gestor. Estos sistemas de control deben ser objeto de seguimiento para valorar la calidad de la actuación del sistema en un tiempo determinado.

El seguimiento del control interno busca asegurar que los controles operen como se requiere y que sean modificados apropiadamente cuando se prueban ineficaces o ineficientes, es decir, incapaces de dar respuesta al proceso de mitigación de riesgos.

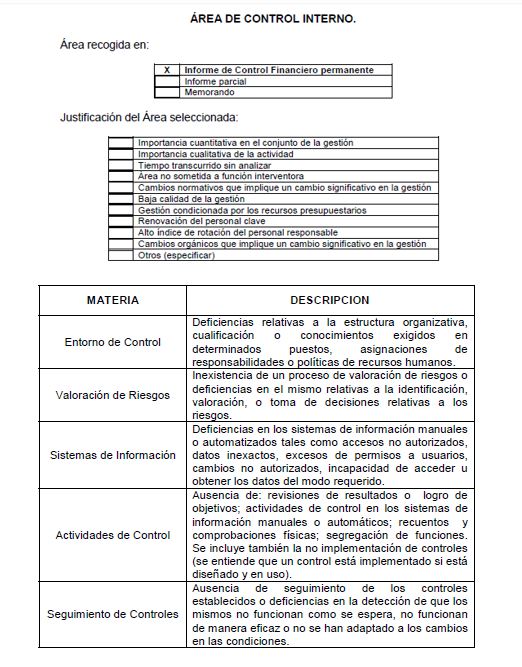

ANEXOS

A) MODELO DE FICHA DE CONTROL INTERNO (PROPUESTA IGAE)

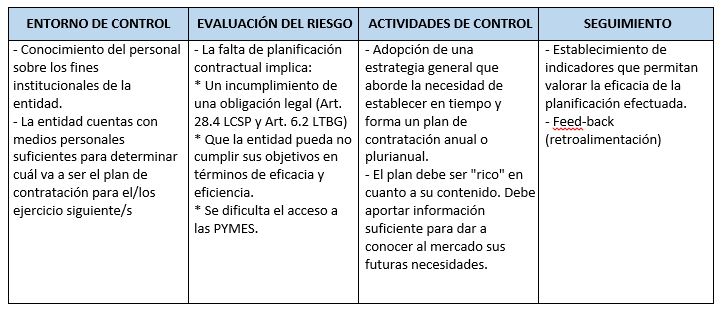

B) EJEMPLO ANÁLISIS DE CONTROL INTERNO DE UN POSIBLE RIESGO EN LA TRAMITACIÓN DE EXPEDIENTES CONTRATUALES.

Ejemplo: Falta de planificación contractual.

[1] La Estrategia Europa 2020 es la agenda de crecimiento y empleo de la UE en esta década. Señala el crecimiento inteligente, sostenible e integrador como manera de superar las deficiencias estructurales de la economía europea, mejorar su competitividad y productividad y sustentar una economía social de mercado sostenible.

[3] Informe COSCO titulado Control Interno – marco integrado en el documento de la INTOSAI.

COSCO = Committee of Sponsoring Organisations of the Treadway Commission. es una Comisión voluntaria constituida por representantes de cinco organizaciones del sector privado en EEUU, para proporcionar liderazgo intelectual frente a tres temas interrelacionados: guiar a los ejecutivos y las entidades de gobierno en aspectos relevantes del gobierno corporativo, ética empresarial, control interno, gestión de riesgos empresariales, fraude e informes financieros.

[4] Revista Auditoría Pública nº 57 (2012). Artículo pp. 71 – 82: “AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS”