.")

Es por todos conocido la gran cantidad de ayudas/subvenciones directas concedidas por distintos entes públicos. Pues bien, se ha venido poniendo de relieve, ya sea por la prensa, organismos o entes públicos o privados, así como a través de distintos órganos de control (interno, externo) que este sistema de concesión directa de fondos públicos presenta grandes carencias, que serán expuestas a lo largo del presente trabajo y que debe ser objeto de una profunda y urgente revisón.

A modo de ejemplo, como uno de los principales hallazgos detectados por la AIREF[1] en materia de subvenciones, en régimen de concesión directa, es que:

“La regulación de las subvenciones nominativas y de concesión directa es insuficiente. Existe cierto abuso en su utilización y falta de transparencia e insuficiente regulación de las obligaciones. Según datos de la BDNS, las subvenciones de concesión directa y nominativas representan la tercera parte de la cuantía total de las subvenciones registradas”

Señala como causas de las deficiencias observadas, las siguientes:

- Las subvenciones nominativas se encuentran escondidas de las Leyes de Presupuestos sin una adecuada justificación de su fundamento, su cuantía y los compromisos que implican para sus beneficiarios.

- La regulación de su cuantificación económica y de las obligaciones y compromisos de ejecución y resultados que asumen sus beneficiarios en insuficiente.

- No existe transparencia y visibilidad adecuada respecto de las subvenciones concedidas por la vía excepcional, amparadas usualmente por convenios.

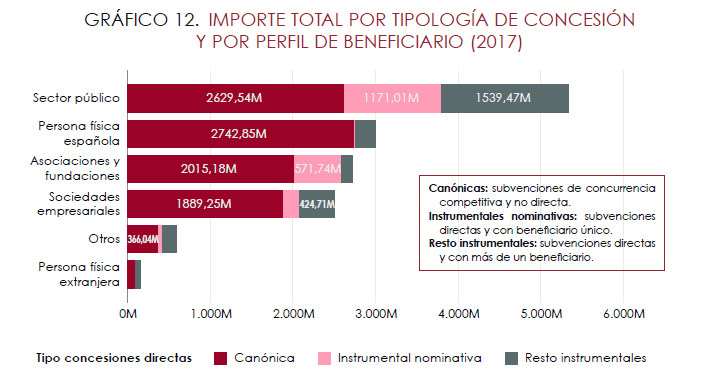

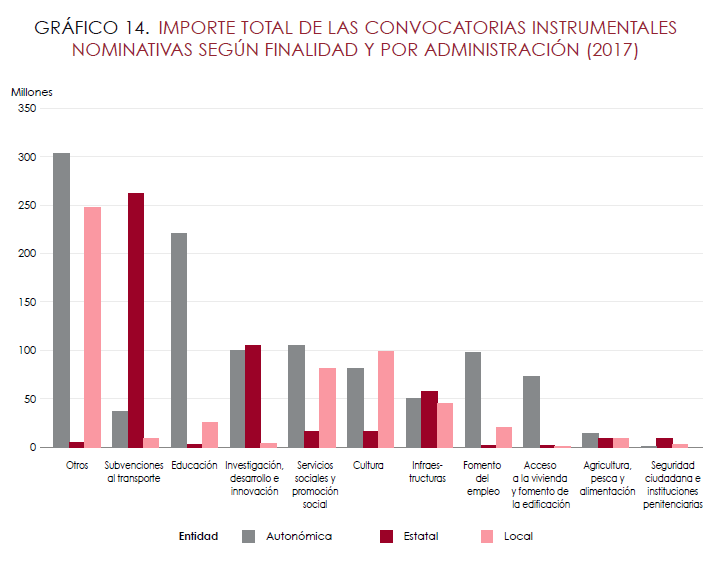

A continuación, se muestran dos cuadros elaborados por la AIREF con datos relevantes respecto al estudio de la concesión de este tipo de subvenciones durante el ejercicio 2017:

El presente trabajo tiene por objeto, a raíz de este estudio de la AIREF y de lo observado en la práctica derivada del control interno de las subvenciones, los principales puntos débiles de este régimen de concesión de subvenciones, tan controvertido y polémico, que vienen en cierto punto a poner de manifiesto incluso la inviabilidad de este tipo de ayudas públicas.

NORMATIVA APLICABLE

El artículo 22 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, al regular los procedimientos de concesión de subvenciones añade en su apartado 2º:

“Podrán concederse de forma directa las siguientes subvenciones:

a) Las previstas nominativamente en los Presupuestos Generales del Estado, de las Comunidades Autónomas o de las Entidades Locales, en los términos recogidos en los convenios y en la normativa reguladora de estas subvenciones(…)

b) Aquellas cuyo otorgamiento o cuantía venga impuesto a la Administración por una norma de rango legal, que seguirán el procedimiento de concesión que les resulte de aplicación de acuerdo con su propia normativa.

c) Con carácter excepcional, aquellas otras subvenciones en que se acrediten razones de interés público, social, económico o humanitario, u otras debidamente justificadas que dificulten su convocatoria pública.

Asimismo, el artículo 28 de la LGS, regula el procedimiento de concesión directa, señalando:

“1. La resolución de concesión y, en su caso, los convenios a través de los cuales se canalicen estas subvenciones establecerán las condiciones y compromisos aplicables de conformidad con lo dispuesto en esta ley.

Los convenios serán el instrumento habitual para canalizar las subvenciones previstas nominativamente en los Presupuestos Generales del Estado, o en los de las corporaciones locales, sin perjuicio de lo que a este respecto establezca su normativa reguladora.

- El Gobierno aprobará por real decreto, a propuesta del ministro competente y previo informe del Ministerio de Hacienda, las normas especiales reguladoras de las subvenciones reguladas en el párrafo c) del apartado 2 del artículo 22 de esta ley. (…)

El desarrollo reglamentario se encuentra en Real Decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, en su artículo 67, y en estrecha relación con la materia que nos atañe, en el proceso de elaboración del mencionado RD deberá incluirse:

Una memoria del órgano gestor de las subvenciones, competente por razón de la materia, justificativa del carácter singular de las subvenciones, de las razones que acreditan el interés público, social, económico o humanitario, u otras que justifican la dificultad de su convocatoria pública. —> SUFICIENTEMENTE JUSTIFICADO!!!

EL CONTROL FINANCIERO DE LAS SUBVENCIONES (AMBITO AGE)

LA LGS viene a señalar en su artículo 44 el objeto y competencia para el ejercicio del control financiero de subvenciones.

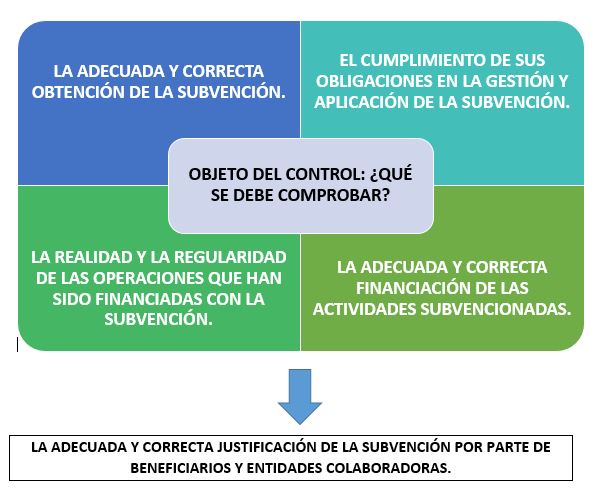

- En cuanto al objeto será el siguiente: el control se realizará respecto de beneficiarios y, en su caso, entidades colaboradoras por razón de las subvenciones de la Administración General del Estado y organismos y entidades vinculados o dependientes de aquélla, otorgadas con cargo a los Presupuestos Generales del Estado o a los fondos de la Unión Europea. Este control tendrá como objetivo verificar:

También, debe ser objeto de comprobación la existencia de hechos, circunstancias o situaciones no declaradas a la Administración por beneficiarios y entidades colaboradoras y que pudieran afectar a la financiación de las actividades subvencionadas, a la adecuada y correcta obtención, utilización, disfrute o justificación de la subvención, así como a la realidad y regularidad de las operaciones con ella financiadas.

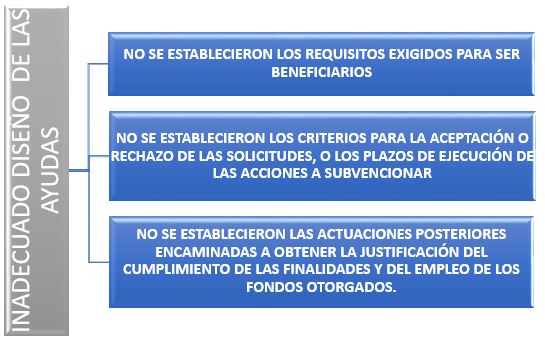

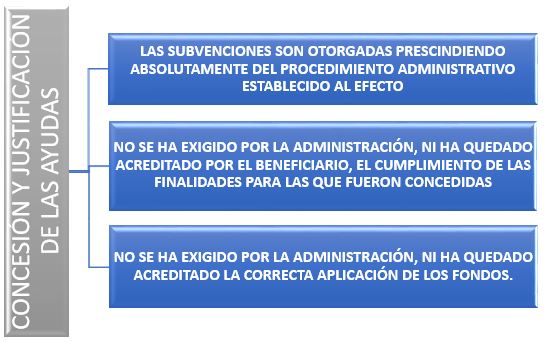

PRINCIPALES DEBILIDADES OBSERVADAS EN LA CONCESION DE ESTE TIPO DE SUBVENCIONES

Entre las principales deficiencias en materia de concesión de subvenciones, en concreto, las concedidas de forma directa, podemos distinguir las siguientes:

Como conclusiones genéricas podemos extraer las siguientes:

LA CALIFICACIÓN DE ESTAS AYUDAS COMO SUBVENCIÓN EXCEPCIONAL HA DADO LUGAR A UN ABUSO DEL MARGEN DE LA DISCRECIONALIDAD ADMINISTRATIVA EN SU CONCESIÓN, QUE SE HA PUESTO DE MANIFIESTO EN HECHOS TALES COMO:

– LA CONCENTRACIÓN DE LAS AYUDAS EN DETERMINADAS ZONAS GEOGRÁFICAS, EN GRUPOS DE EMPRESAS, Etc.

– CONCESIONES REALIZADAS SIN ACREDITAR EL FIN O INTERÉS PÚBLICO PERSEGUIDO CON LAS MISMAS.

Ante actuaciones fraudulentas derivadas de la concesión, gestión y justificación de las subvenciones es necesario aplicar el régimen de responsabilidades previsto en la normativa vigente.

RESPONSABILIDADES EN MATERIA DE SUBVENCIONES: EL REINTEGRO POR ALCANCE (ÁMBITO DE APLICACIÓN Y ELEMENTOS PARA DETERMINAR SU EXIGIBILIDAD).

Desde la perspectiva de la responsabilidad contable, el pago con fondos públicos, en concepto de ayuda o en cualquier otro concepto, realizado prescindiendo absolutamente del procedimiento administrativo establecido al efecto y con absoluto desprecio de las exigencias más elementales derivadas de la normativa aplicable en materia de gasto público, constituye un hecho dañoso para los fondos públicos que debe ser calificado como alcance o malversación, en el sentido de los artículos 177.1.a) de la Ley General Presupuestaria (LGP) y 72 de la Ley de Funcionamiento del Tribunal de Cuentas (LFTCu).

¿A QUIÉN ALCANZA ESTA RESPONSABILIDAD? La responsabilidad contable en estos casos alcanza, con carácter general, a los gestores de fondos públicos que hayan ordenado o realizado los pagos, o hayan realizado cualquier otra actuación que suponga ejecutar, forzar o inducir a ejecutar, o cooperar en la comisión de los hechos, o incluso participar con posterioridad para ocultar los hechos o impedir su persecución (art. 42.1 Ley Orgánica del Tribunal de Cuentas).

Tratándose de pagos realizados en concepto de subvenciones o ayudas públicas, tienen la condición de gestores de fondos públicos, con deber de rendir cuentas de su correcto empleo, no solamente las autoridades, funcionarios o empleados públicos que conceden o pagan la ayuda, o intervienen de manera relevante en la concesión o pago de la misma, sino también los perceptores de los fondos públicos, en los términos que resultan de los artículos 177.1.e) de la LGP y 34.3 y 49.1 de la LFTCu.

En los casos de ayudas concedidas y pagadas de manera injustificada, de espaldas a la normativa vigente y prescindiendo de manera absoluta de los procedimientos legalmente establecidos, la responsabilidad contable puede alcanzar tanto a quienes con su conducta provocan o hacen posible la salida de los fondos públicos, como a quienes perciben dichos fondos, ya que en estos casos la única finalidad a la que legalmente podrían ser aplicados los mismos es su devolución a las arcas públicas, de manera que cualquier otro destino que les fuera dado por su perceptor sería contrario a la ley, con la consiguiente responsabilidad contable del perceptor de la ayuda por falta de justificación de la inversión de los fondos recibidos.

Es preciso matizar, en cualquier caso, que a efectos de apreciar la responsabilidad contable de quienes hayan podido contribuir con su conducta a causar el daño o a dificultar su reparación deberá concurrir también el necesario elemento subjetivo de dolo o negligencia grave.

REFLEXIONES FINALES

Este sistema de concesión directa de subvenciones únicamente puede ser mantenido, y ser considerado viable, si somos capaces de garantizar los siguientes ejes:

[1] ESTUDIO 1 – ESTRATEGIA Y PROCEDIMIENTO EN LA CONCESIÓN DE SUBVENCIONES à LINK https://www.airef.es/es/estudio-1.-estrategia-y-procedimiento-en-la-concesion-de-subvenciones/

Las subvenciones gozan de un marco legal suficiente (Ley General de Subvenciones y Reglamentoy Ley de Transparencia), si bien no se han puesto en operación los instrumentos de supervision de adecuación a lo previsto en el Art 28 de la LGS, el desarrollo norelativo (bases a las que se ha de someter la subvencio y el control posterior sobre la aplicación de los fondos y el cumplimiento, en todos los órdenes, de la legislación que le es de aplicación. Si se obligará y dotará en la propia Resolucion de la concesión de la subvencion de presupuesto y gasto elegible para hacer una auditoría de las subvenciones, posiblemente no habrían ocurrido los abusos que, sobre las mismas, según hemos sabido se han cometido.

Me gustaLe gusta a 1 persona

Muchas gracias por el comentario Pelegrin. Muy de acuerdo en lo comentado. La tarea pendiente es asegurar una adecuada configuración de las mismas, así como mecanismos eficaces de control sobre las mismas. Un saludo cordial.

Me gustaMe gusta