La eficacia de una norma jurídica se mide a través de su cumplimiento, y no hay mejor manera de asegurar un adecuado cumplimiento normativo que mediante el empleo de unos adecuados mecanismos de control y/o supervisión. Únicamente así, podremos hablar de una autentica administración eficaz, eficiente y al servicio permanente de los ciudadanos.

El presente artículo pretende adentrarse en el estudio de las labores de control interno, entendido el mismo como el conjunto de acciones que son ejecutadas de forma previa, concomitante o posterior a la propia gestión de los expedientes por parte del órgano competente, todo ello de conformidad con las normas de reparto competencial aplicables a cada uno de los supuestos.

Antes de ello, parece recomendable introducir un cierto análisis general sobre la importancia que tiene el control dentro de las actuaciones de las administraciones públicas pues, en definitiva, deben estar orientadas a la satisfacción del interés general, satisfaciendo necesidades públicas de los ciudadanos[1] (rendición de cuentas).

EL CONTROL DE LAS ADMINISTRACIONES PÚBLICAS

La Real Academia de la Lengua Española define el control, como primera acepción, y recogiendo la influencia francesa, como: “Comprobación, inspección, fiscalización, intervención”, es decir, como la capacidad de poder juzgar la actuación de un sujeto mediante el empleo del conjunto de técnicas y procedimientos establecidos al efecto y cuyo fin es la supervisión y la fiscalización. En segundo lugar, acoge la concepción anglosajona, identificando el control con “dominio, mando o preponderancia”, esto es, entendido como el poder de mando sobre la organización que se inserta como una supra estructura en todas sus fases, vigilando que la actuación de los agentes se ajuste a las directrices establecidas[2].

En cuanto a los sujetos encargados del control podemos distinguir:

- Control parlamentario: que es el control efectuado por el poder legislativo.

- Control judicial: realizado a través del poder judicial.

- Control administrativo: autocontrol llevado a cabo por el poder ejecutivo, es decir se efectúa en el ámbito interno de la propia administración.

- También podemos hablar otro control, el control social, como aquel control ejercicio por instituciones o personas ajenas a la propia esfera administrativa, por ejemplo los propios ciudadanos o los medios de comunicación[3].

Por tanto, todos estos agentes intervinientes en las labores de control, al objeto de satisfacer los intereses públicos, deben asegurar y garantizar, entre otros, la tutela de las garantías jurídicas establecidas en interés de la Administración y de los ciudadanos (control jurídico), los intereses colectivos o políticos relativos al ejercicio del poder (control político) [4] y la vigilancia de valores sociales distintos de la actividad política, como la ética o la cultura[5].

Además, el control de la actuación de las distintas administraciones públicas se antoja, como se ha dicho anteriormente, también fundamental para llevar a cabo un adecuado proceso de rendición de cuentas. Y es que a través de las funciones de control se manifiestan las debilidades e incumplimientos derivadas de la propia actuación administrativa, pudiendo y debiendo ser susceptibles de acceso por parte de todos los ciudadanos, con las excepciones legalmente previstas[6].

EL CONTROL INTERNO EN LA LEY GENERAL PRESUPUESTARIA. REGULACIÓN GENERAL.

El control de la gestión económico-financiera es efectuado por la Intervención General de la Administración del Estado (en adelante IGAE) y su régimen jurídico se encuentra recogido en el Título VI de la Ley General Presupuestaria (en adelante LGP).

Se garantiza su libertad de actuación sobre la base de la plena autonomía respecto de las autoridades y demás entidades cuya gestión controle. Con esta autonomía se pretende que no se produzcan las situaciones poco deseables de injerencias en las labores de control por parte de los distintos agentes que ostentan la capacidad para tomar las decisiones, ya sean en su cargo de políticos o de altos cargos de la administración.

Los objetivos de control asignados a la IGAE se recogen en el artículo 142 de la LGP, y son los siguientes:

a) Verificar el cumplimiento de la normativa que resulte de aplicación a la gestión objeto del control.

b) Verificar el adecuado registro y contabilización de las operaciones realizadas, y su fiel y regular reflejo en las cuentas y estados que, conforme a las disposiciones aplicables, deba formar cada órgano o entidad.

c) Evaluar que la actividad y los procedimientos objeto de control se realiza de acuerdo con los principios de buena gestión financiera y, en especial, los previstos en la Ley General de Estabilidad Presupuestaria.

d) Verificar el cumplimiento de los objetivos asignados a los centros gestores del gasto en los Presupuestos Generales del Estado.

Las herramientas que la ley encomienda a su figura se antojan esenciales para asegurar una correcta tramitación de los expedientes de gasto (p.e. contractuales). En concreto, tiene la potestad, en el ejercicio de la Función Interventora (control previo), de formular los pertinentes reparos suspensivos, cuando se dan los requisitos para ello, paralizando la tramitación del expediente hasta que el mismo es levantado, bien por la subsanación de las deficiencias observadas o bien, en el caso de no aceptación del reparo, por la resolución del procedimiento previsto en el artículo 155 de la LGP.

Es preciso señalar también, que existen otras dos modalidades de control que también deben desempeñar un papel fundamental en materia de supervisión de la contratación:

- El control financiero permanente, que se trata de un control concomitante dirigido a la verificación de la situación y el funcionamiento de las entidades del sector público estatal en el aspecto económico-financiero, la comprobación del cumplimiento de la normativa y directrices que les rigen y, en general, que su gestión se ajusta a los principios de buena gestión financiera y en particular al cumplimiento del objetivo de estabilidad presupuestaria y de equilibrio financiero.

En la práctica, se trata de un informe que de manera obligatoria se emite anualmente, y en el que se plasman todos aquellos incumplimientos detectados en los aspectos señalados en el párrafo anterior al objeto de formular las pertinentes recomendaciones al órgano gestor para que los mismos sean subsanados de acuerdo a un calendario de actuaciones y seguimiento.

- La auditoría Pública, como control posterior efectuado de forma sistemática, de la actividad económico-financiera del sector público estatal. Importancia en materia de contratación pública tienen las auditorías de contratos, como modalidad de la auditoría de cumplimiento, y que tiene como misión fundamental la verificación selectiva de la adecuación a la legalidad de la contratación (control de la legalidad contractual).

REGULACIÓN NORMATIVA DE LA FUNCIÓN INTERVENTORA EN EL ÁMBITO DEL SECTOR PÚBLICO ESTATAL

El artículo 150 de la Ley General Presupuestaria (LGP) señala las modalidades existentes de ejercicio de la función interventora:

- La Intervención formal: consistirá en la verificación del cumplimiento de los requisitos legales necesarios para la adopción del acuerdo, mediante el examen de todos los documentos que, preceptivamente, deban estar incorporados al expediente (fiscalización previa).

- La Intervención material: se comprobará la real y efectiva aplicación de los fondos públicos (comúnmente conocido como el acto de comprobación material de la inversión[7]).

En su apartado 2º se determinan los actos que comprende el ejercicio de esta función interventora:

- La fiscalización previa de los actos que reconozcan derechos de contenido económico, aprueben gastos, adquieran compromisos de gasto, o acuerden movimientos de fondos y valores.

- La intervención del reconocimiento de las obligaciones y de la comprobación de la inversión.

- La intervención formal de la ordenación del pago.

- La intervención material del pago.

Pues bien, este ejercicio de la función interventora puede verse limitada, en cada uno de los actos anteriormente mencionados, a la comprobación limitada de una serie de requisitos básicos establecidos por el Gobierno, a propuesta de la Intervención General de la Administración del Estado (art. 152 LGP).

EL CONTROL PREVIO (INTERNO) EN EL ÁMBITO DE LA CONTRATACIÓN PÚBLICA

Un figura principal y garante capaz de afrontar un rol esencial en estas tareas de comprobación, en materia de contratación pública, es el INTERVENTOR a través de este ejercicio de la Función Interventora, entendida la misma como un control previo y de legalidad y antes de que se dicten, por el órgano competente, aquellos actos que reconozcan derechos de contenido económico, aprueben gastos, adquieran compromisos, reconozcan obligaciones u ordenen o tramiten pagos.

Las tareas de control en el ámbito de la contratación pública deben abarcar toda la vida del expediente contractual, desde la determinación y justificación de la necesidad de llevar a cabo la contratación de un bien, servicio u obra, pasando por la fase interna de licitación y adjudicación al licitador que ha acreditado la mejor oferta en base a la relación calidad-precio, hasta la extinción de la relación jurídico-formal entre la entidad contratante y licitador, tras haberse comprobado el adecuado cumplimiento del contrato, esto es la correcta entrega del bien, la adecuada prestación del servicio o la realización conforme de la obra.

Todo ello, en base a los criterios que determinaron la adjudicación, de las posibles mejoras ofertadas y de las condiciones especiales de ejecución previstas en el Pliego de Cláusulas Administrativas Particulares (PCAP).

Por este conjunto de razonamientos conviene llevar a cabo un análisis exhaustivo del conjunto de actuaciones de control a efectuar por el interventor en aras de garantizar que el expediente contractual cumple con unos requisitos de legalidad mininos recogidos por las distintas normas de control aplicables.

LA FISCALIZACIÓN PREVIA (LIMITADA) DE LA CONTRATACIÓN PÚBLICA EN RÉGIMEN DE REQUISITOS BÁSICOS:

Como bien sabemos la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, ha supuesto un cambio de paradigma en el ámbito de la contratación pública. La misma ha venido a introducir una importante batería de reformas que, de manera transversal, vienen a incidir en las distintas etapas del procedimiento de contratación.

Ante estas reformas, ha surgido la necesidad de que el gobierno, a través del Consejo de Ministros, adoptara un nuevo acuerdo adaptado a la nueva normativa contractual capaz de garantizar un adecuado ejercicio de control interno a llevar a cabo por los interventores en el ejercicio de la función interventora (control previo), actualizando las previsiones que sobre la materia venían siendo recogidas bajo el Acuerdo del Consejo de Ministros de 30 de mayo de 2008, por el que se da aplicación a la previsión de los artículos 152 y 147 de la Ley General Presupuestaria, respecto al ejercicio de la función interventora en régimen de requisitos básicos.

Así, el Consejo de Ministros, en su reunión de 20 de julio de 2018 aprobó el Acuerdo por el que se da aplicación a la previsión de los artículos 152 y 147 de la Ley General Presupuestaria, respecto al ejercicio de la función interventora en régimen de requisitos básicos en el ámbito de los contratos del sector público y encargos a medios propios, publicado por Resolución de 25 de julio de 2018, de la Intervención General de la Administración del Estado, en el «BOE» núm. 186, de 02/08/2018.

Por tanto, se encuentran actualmente vigentes dos acuerdos de consejos de ministros que regulan el ejercicio de la función interventora en régimen de requisitos básicos, uno aplicable en materia de contratación y encargos a medios propios (A.C.M 2018) y otro (A.C.M. 2008) aplicable a otras materias de gasto: contratación personal laboral, nóminas de retribuciones del personal, reclamaciones en concepto de indemnización de daños y perjuicios por responsabilidad patrimonial, expropiaciones forzosas, convenios de colaboración etc.

Las principales razones que han motivado la necesidad de adoptar un nuevo acuerdo se exponen en su propia Exposición de Motivos, señalándose las siguientes:

- La entrada en vigor de un nuevo texto legal (LCSP) que hace necesario adaptar su contenido a las nuevas previsiones provenientes de las Directivas Comunitarias en materia de contratación pública.

- Asegurar la objetividad (Ej criterios objetivos para identificar la ofertas anormales) y transparencia en las actuaciones públicas;

- la nueva regulación de los criterios de adjudicación (Ej. basados en la mejor relación calidad-precio, con arreglo a criterios económicos y cualitativos), de la forma de acreditación de los requisitos de capacidad y solvencia, de las condiciones especiales de ejecución (se comprobará que al menos una figura en el PCAP), la introducción del nuevo procedimiento abierto simplificado, las reformas en el régimen de modificaciones contractuales, entre otras, exigen su reflejo en los extremos que deben comprobarse en el ejercicio de la función interventora.

- las adaptaciones en la regulación del recurso especial en materia de contratación, en el procedimiento con negociación, así como en las técnicas de racionalización de la contratación, y en la regulación de los encargos a medios propios personificados, por no ser exhaustivos, justificaban la necesidad de revisar el alcance de los extremos que regulaban los citados aspectos.

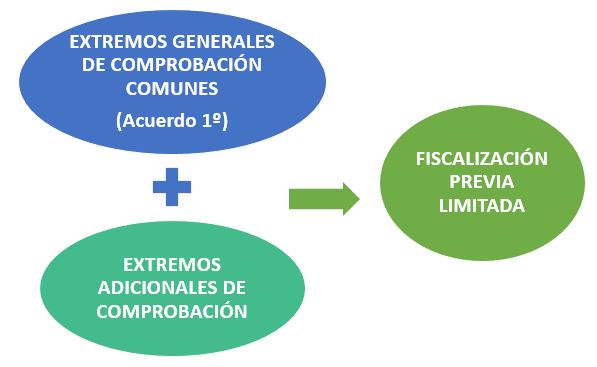

Y es que como se ha apuntado anteriormente, y de acuerdo con el artículo 152 de la LGP, las funciones de fiscalización e intervención previa, a las que se refiere el artículo 150 del mismo texto legal, se limiten a comprobar unos extremos tasados previamente establecidos. Estos extremos se incorporan al vigente Acuerdo de Consejo de Ministros de 2018, a través de unos extremos de general comprobación (Acuerdo 1º), comunes para los contratos tipificados y encargos a medios propios, señalándose en su aparatado g) que para cada tipo de contrato, acto o expediente se deberán comprobar una serie de extremos adicionales: “Aquellos extremos adicionales que, atendiendo a la naturaleza de los distintos actos, documentos o expedientes, se contienen en el presente Acuerdo”.

ESQUEMA GENERAL FISCALIZACIÓN LIMITADA PREVIA:

[1] Véanse los artículos 103.2 de la Constitución Española: “La Administración Pública sirve con objetividad los intereses generales y actúa de acuerdo con los principios de eficacia, jerarquía, descentralización, desconcentración y coordinación, con sometimiento pleno a la ley y al Derecho”, y el artículo 3.1. de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público: “Las Administraciones Públicas sirven con objetividad los intereses generales y actúan de acuerdo con los principios de eficacia, jerarquía, descentralización, desconcentración y coordinación, con sometimiento pleno a la Constitución, a la Ley y al Derecho.

Deberán respetar en su actuación y relaciones los siguientes principios:

a) Servicio efectivo a los ciudadanos.

b) Simplicidad, claridad y proximidad a los ciudadanos.

c) Participación, objetividad y transparencia de la actuación administrativa.

d) Racionalización y agilidad de los procedimientos administrativos y de las actividades materiales de gestión.

e) Buena fe, confianza legítima y lealtad institucional.

f) Responsabilidad por la gestión pública.

g) Planificación y dirección por objetivos y control de la gestión y evaluación de los resultados de las políticas públicas.

h) Eficacia en el cumplimiento de los objetivos fijados.

i) Economía, suficiencia y adecuación estricta de los medios a los fines institucionales.

j) Eficiencia en la asignación y utilización de los recursos públicos.

k) Cooperación, colaboración y coordinación entre las Administraciones Públicas.

[2] Referencias: ALBIÑANA GARCÍA-QUINTANA, C., «El control de la Hacienda Pública en España», en FABRE F.J., y ALBIÑANA GARCÍA-QUINTANA, C., op. cit. bib., 1971, p. 199; CAZORLA PRIETO, L.M., op. cit., 1983, p. 534; GARCÍA MORILLO, J., El control parlamentario del Gobierno en el Ordenamiento Español, Madrid, 1985, pp. 49-50; RUBIO LLORENTE, F., op. cit., 1993c, p. 242; y LAZO VITORIA, X., op. cit., 2008, pp. 25-28.

[3] ALBIÑANA GARCÍA-QUINTANA, C., op. cit., 1971, pp. 200-203; y GARCÍA MORILLO, J., op. cit., 1985, p. 55.

[4] TESIS DOCTORAL. Autor: José Antonio Fernández Ajenjo. Título: “EL CONTROL DE LAS ADMINISTRACIONES PÚBLICAS Y LA LUCHA CONTRA LA CORRUPCIÓN: ESPECIAL REFERENCIA AL TRIBUNAL DE CUENTAS Y A LA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO”. Presentada en la universidad de salamanca. facultad de derecho. Página 129.

[5] SÁNCHEZ MORÓN, M., op. cit., 1991, pp. 16-18; y LAZO VITORIA, X., op. cit., 2008, pp. 30-33.

[6] Véase el artículo 5.1 de la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno: “Los sujetos enumerados en el artículo 2.1 publicarán de forma periódica y actualizada la información cuyo conocimiento sea relevante para garantizar la transparencia de su actividad relacionada con el funcionamiento y control de la actuación pública”.

[7] Regulada en la Resolución de 14 de julio de 2015, de la Intervención General de la Administración del Estado, sobre el desarrollo de la función interventora en el ámbito de la comprobación material de la inversión.