Me gustaría partir de la idea de que el logro de un uso eficiente de los recursos públicos, como medida de amortiguación del incremento del gasto público, es de extrema importancia, más aún por la permanente situación de inestabilidad económica por la que atraviesa nuestro país, ya sea la misma provocada por factores puramente internos, o bien, por factores que provienen del contexto de internacional.

Por tanto, conviene que respondamos a las razones por las que tenemos y debemos ser eficientes:

1.- Porque es una obligación (recogida en diferentes textos normativos):

La preocupación creciente por la eficiencia pasa a ser uno de los objetivos primordiales en el modo de gestión de los recursos públicos. Los sistemas presupuestarios y de gestión de los distintos gobiernos constituyen el instrumento esencial para asegurar que los recursos públicos obtenidos por la contribución de los ciudadanos, normalmente vía impuestos, se traducen posteriormente en servicios públicos de calidad y claramente proyectados a mejorar el Estado de Bienestar. Se va imponiendo, por tanto, la firme necesidad de llevar a cabo un profundo cambio en la gestión y control de los gastos públicos.

La Norma Magna (CE) recoge distintos principios presupuestarios. Sin embargo, es preciso destacar el principio recogido en el Art. 31.2 que afirma que «El gasto público realizará una asignación equitativa de los recursos públicos, y su programación y ejecución responderán a los criterios de eficiencia y economía».

Pues bien, la contratación pública, en tanto que suele suponer la inmovilización de recursos presupuestarios debe acoger este principio garantizando, en todo caso, un uso eficiente y racional de los recursos públicos.

Así, con la actual normativa contractual, la Unión Europea ha dado por concluido un proceso de revisión y modernización de las vigentes normas sobre contratación pública, que permitan incrementar la eficiencia del gasto público (Exposición de Motivos I LCSP).

Este principio de eficiencia se consolida con el resto de principios que han de regir todo procedimiento de compra pública (Art. 1): “La presente Ley tiene por objeto regular la contratación del sector público, a fin de garantizar que la misma se ajusta a los principios de libertad de acceso a las licitaciones, publicidad y transparencia de los procedimientos, y no discriminación e igualdad de trato entre los licitadores; y de asegurar, en conexión con el objetivo de estabilidad presupuestaria y control del gasto, y el principio de integridad, una eficiente utilización de los fondos destinados a la realización de obras, la adquisición de bienes y la contratación de servicios mediante la exigencia de la definición previa de las necesidades a satisfacer, la salvaguarda de la libre competencia y la selección de la oferta económicamente más ventajosa”. En su apartado 2º, se señala la necesidad de que la contratación pública proporcione: “una mayor y mejor eficiencia en la utilización de los fondos públicos”

En definitiva, hay una clara preocupación por parte del legislador comunitario y nacional por racionalizar el gasto público, a través de una contratación pública más eficiente.

2.- Porque es una necesidad:

Que nuestro país no está para “tirar cohetes” en materia económica es algo que ya no puede sonar desconocido. Los motivos y las causas son muy variadas, pero la realidad es la que es y, por tanto, debemos conseguir un uso eficiente de los recursos públicos existentes, que claramente son limitados.

La Unión Europea, camina por la senda de la desaceleración del crecimiento (Comisión Europea, EUROSTAT, BCE), incluso la Comisión Europea ha reducido la estimación de crecimiento para las economías más importantes de la Eurozona.

En concreto, España presenta estas preocupantes cifras macro (Fuente https://datosmacro.expansion.com/deuda/espana):

a. En 2018 la deuda pública en España fue de 1.173.988 millones de euros, creció 29.563 millones desde 2017 cuando fue de 1.144.425 millones de euros, está entre los países con más deuda del mundo. Esta cifra supone que la deuda en 2018 alcanzó el 97,2% del PIB de España.

b. En 2018 el déficit público en España alcanzó el 2,63% del PIB, un porcentaje que le sitúa en el puesto 107, de 189 países, del ranking de déficit respecto al PIB ordenado de menor a mayor.

c. El gasto público en España en 2017, creció 5.971 millones, un 1,26%, hasta un total de 478.126 millones de euros. Esta cifra supone que el gasto público en 2017 alcanzó el 41% del PIB, una caída de 1,2 puntos respecto a 2016, cuando el gasto fue el 42,2% del PIB.

Por todo ello, se antoja esencial continuar con una política económica general de restricción del gasto público. En el ámbito de la contratación pública, y dado lo que la misma representa con respecto al PIB (aprox. 20% del PIB), la gestión pública debe llevarse a cabo tratando de obtener la mayor eficiencia respecto al uso de los recursos presupuestarios puestos a disposición de los gestores públicos para ejecutar sus políticas públicas.

Una vez analizadas las razones principales por las que debemos ser eficientes en materia de contratación pública, quisiera puntualizar unas ideas claves para lograr esta eficiencia.

6 IDEAS CLAVE PARA SER MÁS EFICIENTES

- CREER EN LA EFICIENCIA, LO QUE SIGINIFICA Y ASIMILAR LA IDEA DE QUE PODEMOS Y DEBEMOS SER EFICIENTES.

- INTERIORIZAR QUE LOS RECURSOS PÚBLICOS DEBEN SER TRATADOS COMO SI FUERAN LOS NUESTROS PROPIOS.

- NO VER LA CONTRATACION PÚBLICA SIN LA NECESARIA INTERCONEXION CON EL ÁMBITO PRESUPUESTARIO.

- APOSTAR DECIDIDAMENTE POR LOS SISTEMAS DE RACIONALIZACIÓN DE LA CONTRATACIÓN.

- ESTABLECER VÍAS DE SEGUIMIENTO DE LA EFICIENCIA CONTRACTUAL. INDICADORES DE GESTIÓN Y RESULTADOS.

- ASENTAR LINEAS DE ACCIÓN PARA AFRONTAR LOS RESULTADOS OBTENIDOS DEL SEGUIMIENTO.

CREER EN LA EFICIENCIA, LO QUE SIGINIFICA Y ASIMILAR LA IDEA DE QUE PODEMOS Y DEBEMOS SER EFICIENTES.

En primer lugar, para poder lograr algo que previamente hemos definido como un objetivo debemos creer en la consecución o logro del mismo. Es decir, si no nos creemos que podemos ser más eficientes, difícilmente lo seremos.

Para poder hablar de eficiencia todos los que de una y otra manera intervenimos en la contratación pública, debemos saber que es: “usar de una manera eficiente los recursos públicos”. Pues bien, conviene en este punto distinguir dos conceptos importantes:

La Directriz número 41 “Auditoría Operativa” de las Directrices de Aplicación Europea de las Normas de Auditoría de la International Organization of Supreme Audit Institutions (Organización Internacional de las Entidades Fiscalizadoras Superiores, en adelante INTOSAI) señala que: <<La eficacia examina la medida en que se logran los objetivos, y la relación entre el impacto pretendido y el impacto real de una actividad>>.

Mientras que para definir la eficiencia señala que: <<La eficiencia es la relación entre el resultado -expresado en bienes, servicios u otros resultados- y los recursos (los medios) utilizados para producirlo. Así pues, la eficiencia está íntimamente relacionada con el concepto de productividad>>.

Una vez definidos ambos conceptos, a la hora de planificar la contratación pública debemos tener en cuenta no solo conseguir nuestros objetivos sino que los mismos se logren con la mejor relación: RESULTADO OBTENIDO / RECURSOS EMPLEADOS.

INTERIORIZAR QUE LOS RECURSOS PÚBLICOS DEBEN SER TRATADOS COMO SI FUERAN LOS NUESTROS PROPIOS.

En estrecha relación con lo señalado en el apartado anterior, se encuentra la necesidad de que los empleados públicos, especialmente los encargados de gestionar los recursos públicos, sean realmente conscientes de la importancia que tienen sus decisiones. Y es que el conjunto de decisiones públicas tendrán repercusiones y deberán dar respuesta a las necesidades de la ciudadanía. Por ello, cuanto más eficientes seamos respecto al empleo que hagamos de estos recursos, más necesidades públicas seremos capaces de atender.

Muchos de nosotros, como empleados públicos, hemos podido en alguno momento detectar la facilidad con la que a veces se adoptan decisiones sin antes haber procedido a comprobar su impacto desde el punto de vista de la eficiencia en el empleo de los recursos públicos. Y es que la gestión pública, por causas diversas (falta de medios, tiempo, recursos, formación etc.) parece perseguir sus objetivos públicos, basándose únicamente en la eficacia (Ej. gestor que complaciente manifiesta haber ejecutado el 99,9% del presupuesto, pero nada señala a qué coste) y no en la eficiencia, es decir: ¿He conseguido esos objetivos pero con el menor uso de recursos posibles? ¿Somos capaces de medir correctamente esos costes? La medición de la eficiencia no es sencilla, pero es necesaria.

Y es que me atrevo a decir, y no quiero generalizar, que a veces parece no gastarse de igual manera el dinero público, que se pueden disponer como empleados públicos con facultades para disponer del mismo, que los que pertenecen a la propia esfera privada de cada uno (parece que la perspectiva cambia cuando uno se juega su propia economía) cosa que, como es obvio, no debería ser así.

A la vista de lo anteriormente expuesto, la ejecución de políticas públicas no tiene sentido si no analizamos su impacto desde el punto de vista de la eficiencia, y siempre desde el firme convencimiento de que los recursos públicos pertenecen a todos, debiendo ser empleados, por tanto, de una manera más que óptima.

NO VER LA CONTRATACION PÚBLICA SIN LA NECESARIA INTERCONEXIÓN CON LA NORMATIVA PRESUPUESTARIA.

La normativa contractual (publica) no puede ser entendida sin su estrecha relación con la normativa presupuestaria (LGP, LOEPSF). Y es que la contratación pública, en cuanto que suele significar, generalmente, la retención y disposición de recursos presupuestarios debe respetar una serie de reglas de clara relevancia presupuestaria.

Muchas son las referencias entre estas normas. Así, por ej. Art. 1 LCSP: “La presente Ley tiene por objeto regular la contratación del sector público, a fin de garantizar que la misma se ajusta a los principios de (…) en conexión con el objetivo de estabilidad presupuestaria y control del gasto”.

En relación a artículos concretos de disciplina presupuestaria:

El Art. 26.1 LGP: “(…) los contratos y los convenios de colaboración y cualquier otra actuación de los sujetos que componen el sector público estatal que afecte a los gastos públicos, deben valorar sus repercusiones y efectos, y supeditarse de forma estricta a las disponibilidades presupuestarias y a los límites de los escenarios presupuestarios plurianuales”.

Sobre la tramitación de gastos plurianuales y la tramitación anticipada de expedientes de contratación:

- Art. 47 LGP: “Podrán adquirirse compromisos de gastos que hayan de extenderse a ejercicios posteriores a aquel en que se autoricen, siempre que su ejecución se inicie en el propio ejercicio y que no superen los límites y anualidades fijados en el número siguiente”.

“En el caso de la tramitación anticipada de los expedientes de contratación a que se refiere el artículo 110.2 del texto refundido de la Ley de Contratos del Sector Público, aprobado por el Real Decreto Legislativo 3/2011, de 14 de noviembre, y en la tramitación anticipada de aquellos expedientes de gasto cuya normativa reguladora permita llegar a la formalización del compromiso de gasto, se deberán cumplir los límites y anualidades o importes autorizados a que se refieren los apartados 2 a 5 de este artículo”.

- Arts. 3 y 4 LOEPSF: “3. (…) demás actuaciones que afecten a los gastos o ingresos de los distintos sujetos comprendidos en el ámbito de aplicación de esta Ley se realizará en un marco de estabilidad presupuestaria, coherente con la normativa europea”.

“4. Las actuaciones de las Administraciones Públicas y demás sujetos comprendidos en el ámbito de aplicación de esta Ley estarán sujetas al principio de sostenibilidad financiera.

APOSTAR DECIDIDAMENTE POR LOS SISTEMAS DE RACIONALIZACIÓN DE LA CONTRATACIÓN.

El art. 218 de la LCSP señala: “Para racionalizar y ordenar la adjudicación de contratos las Administraciones Públicas podrán concluir acuerdos marco, articular sistemas dinámicos, o centralizar la contratación de obras, servicios y suministros en servicios especializados (…)”.

Es necesario realizar una apuesta decidida por impulsar los sistemas de racionalización de la contratación. Para ello, es necesario reforzar el conocimiento sobre este tipo de procedimientos, así como de las sinergias que se obtienen con la tramitación de los mismos. De la práctica contractual actual, se observa que los acuerdos marco ya están bastante asentados.

Sin embargo, los sistemas dinámicos de adquisición (SDA) no parecen correr la misma suerte. Los SDA surgen de la incipiente necesidad de agilizar los procedimientos de contratación, específicamente, la adjudicación de los contratos, y están referidos a la adquisición de obras, servicios y suministros de uso corriente cuyas características, generalmente disponibles en el mercado, satisfagan las necesidades públicas. Dicho lo cual, podemos decir que la naturaleza intrínseca de esta técnica de adquisición es la de ser capaz de permitir al poder adjudicador disponer de una gama particularmente amplia de ofertas, garantizando así una utilización óptima de los fondos públicos mediante una amplia competencia con respecto a los productos, obras o servicios comúnmente utilizados o disponibles generalmente en el mercado (Considerando 63 Directiva 2014/24/UE).

Lo mismo se puede decir de las centrales de contratación, de extrema importancia para dar apoyo a las dificultades con las que se encuentran las Entidades Locales, especialmente las de pequeña población.

ESTABLECER VÍAS DE SEGUIMIENTO DE LA EFICIENCIA CONTRACTUAL. INDICADORES DE GESTIÓN Y RESULTADOS.

Dada la importancia que tiene la eficiencia, por todo lo que se ha venido señalando hasta ahora, es necesario que la misma sea medida. Para poder medir la eficiencia se debe contar con indicadores de seguimiento.

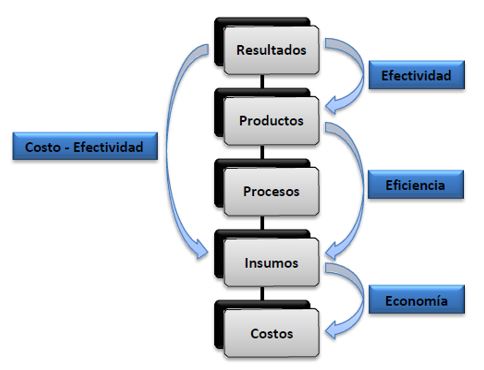

La OCDE –Organización para la Cooperación y el Desarrollo – presenta la siguiente interrelación entre los conceptos siguientes: Resultados, Productos, Procesos, Insumos y Costos. En dicho esquema las relaciones que establecen los indicadores de eficiencia, efectividad, economía y costo–efectividad, tal y como se ha puesto de manifiesto en el Análisis de Indicadores de Gestión Presupuestaria elaborada por el Mº Economía (Argentina, 2014), es la siguiente:

Los indicadores deben proporcionar información “clave” para detectar aquellos aspectos que requieren una especial atención.

En todo análisis de eficiencia se deben detectar cuáles son los principales factores que intervienen en el resultado a conseguir y estos generalmente son muy variados.

En todo caso, para la determinación del grado de eficiencia referida a la actividad del sector público, hay que tener en cuenta que existen factores productivos que son generalmente recurrentes, como es el caso del personal y el de los recursos financieros y, según la importancia de cada factor en los procesos, los análisis a realizar serán más o menos profundos. Otros factores productivos a analizar pueden ser los siguientes: consumos energéticos, servicios externos, materias primas, consumo de bienes medioambientales etc. (calidad de datos)

No sólo se debe verificar la cantidad de los factores, sino que además se deberán efectuar análisis cualitativos, tales como: si la cualificación del personal es la idónea para los objetivos a conseguir, si las fuentes de financiación son las más adecuadas para los objetivos, si los medios externos son los más idóneos, etc.

Para conseguir los objetivos previstos se deberían detectar aquellas áreas de riesgo en la que los recursos financieros, personales o materiales no están siendo utilizados óptimamente. Para ello, es necesario realizar pruebas de cargas de trabajo, análisis de tiempos de tramitación, utilización de bienes, análisis de unidades deficitarias, etc.

Para un correcto análisis de eficiencia deberán tenerse en cuenta los aspectos que se detallan a continuación (Tribunal de Cuentas, 2015):

- El análisis de costes.

- El análisis de los factores de producción (recursos humanos, materiales, etc.).

- El análisis de los procesos.

- Otras posibles áreas, que quedarán delimitadas por su importancia dentro del funcionamiento de la organización o por la existencia de riesgos detectados.

Es preciso asegurar la evaluación continua del rendimiento, a través de los indicadores diseñados, al objeto de llegar a conclusiones acertadas sobre los resultados obtenidos y que sean útiles para emprender cuantas acciones correctivas se precisen.

ASENTAR LINEAS DE ACCIÓN PARA AFRONTAR LOS RESULTADOS OBTENIDOS DEL SEGUIMIENTO.

Los encargados de tomar las decisiones en el sector público deben estar dotados de las técnicas de gestión más modernas capaces de contribuir de manera eficaz en ese proceso de decisión. Y es que la medición sirve de poco si no se adoptan decisiones o acciones sobre la base de los resultados obtenidos (proceso de toma de decisiones). Estas acciones a acometer deber ser capaces de dar respuesta a las debilidades detectadas, o bien, de mejorar los resultados obtenidos que, aunque positivos, tienen ciertamente margen de avance.

A modo de resumen, el proceso de medición de la gestión debe seguir, al menos, estos pasos:

Muy buen post.

Saludos

Me gustaLe gusta a 1 persona

Muchas gracias. Me alegro que hay gustado. Soy fiel defensor de la eficiencia por la extrema importancia que tiene. Queda mucho camino por avanzar. Un saludo y, de nuevo, gracias.

Me gustaMe gusta

¡Fantástico artículo!

Me gustaMe gusta