El control del gasto público es fundamental para garantizar una gestión financiera responsable y eficiente por parte de los gobiernos y tiene un impacto significativo en la economía de un país (estrecha conexión con el desarrollo sostenible) y, por ende, en el bienestar de sus ciudadanos. Más concretamente, este control es esencial para mantener el equilibrio de las finanzas públicas, asignar los recursos de manera eficiente, promover el crecimiento económico, reducir la desigualdad y garantizar la transparencia y la rendición de cuentas.

Desde una perspectiva macroeconómica, uno de los objetivos primordiales es asegurar la estabilidad presupuestaria y la sostenibilidad fiscal y evitar el surgimiento de déficits presupuestarios descontrolados que puedan comprometer la salud económica del país. Mediante la implementación de mecanismos de control rigurosos, se busca prevenir el mal uso de los recursos públicos y la generación de deudas insostenibles que puedan afectar el desarrollo económico y social a largo plazo (compromiso con el hoy y con el futuro y bienestar de las generaciones venideras).

En un plano más “micro”, la importancia del control (qué se hace y cómo se hace) y sus órganos de control (quién lo hace) tiene que ver con la tarea fundamental de mantener un control efectivo sobre el gasto público (en sus distintos niveles territoriales), especialmente buscando asegurar la legalidad y la eficiencia en el empleo de los recursos públicos, este es el gran reto.

La legalidad y el uso eficaz y eficiente de los recursos públicos (con claro predominio actualmente del control sobre el primer aspecto)

Los órganos de control se centran en demasía en garantizar la legalidad en el uso de los recursos públicos, y esto no es malo, pero quizás el enfoque del control en el modelo actual puede resultar excesivo en lo que a los resultados y al impacto se refiere con un control capaz de medir el desarrollo de una gestión pública basada en los principios de buena gestión financiera. Me estoy refiriendo al marco de control previo instaurado y configurado por la normativa presupuestaria. Podemos hablar, sin temor a equivocarme, de “perdida de oportunidad” dado que el alcance del control interno (previo) de la gestión económico-financiera del sector público se limita únicamente al control de la legalidad. Si bien es importante garantizar el cumplimiento de la legalidad, como he señalado anteriormente, limitarse a este aspecto puede resultar insuficiente para mejorar la gestión pública promoviendo un empleo efectivo y eficiente de los recursos públicos.

El modelo actual, desde la óptica del control previo de legalidad (función interventora), presenta las siguientes limitaciones:

- Limitaciones en el alcance de revisión: La función interventora se centra en la legalidad formal de los actos administrativos (antes de que los mismos sean adoptados). Existe una clara limitación en la capacidad de analizar a fondo aspectos más complejos o sutiles, como la eficiencia, la eficacia o la oportunidad de las decisiones tomadas.

- Recursos y tiempos limitados: Un consumo excesivo de recursos en el ejercicio de la función interventora puede provocar restricciones de recursos y plazos de tiempo (embotellamiento) para realizar un control exhaustivo y que realmente aporte valor añadido en favor de la mejora de la gestión pública. Esto puede dificultar una revisión en profundidad y limitar la capacidad de detectar irregularidades o deficiencias existentes en el modelo de gestión.

- Enfoque limitado a la legalidad: La función interventora se enfoca principalmente en verificar el cumplimiento de la legalidad. Sin embargo, existen otros aspectos importantes, como la eficiencia, la calidad del servicio público y la rendición de cuentas, que pueden no ser abordados de manera exhaustiva por esta modalidad de control.

Un control interno más “integral”[1] de la gestión económico-financiera del sector público implica evaluar no solo la legalidad, sino también la efectividad de los procesos, la adecuada administración de los recursos, la transparencia en la gestión o la prevención y detección de fraudes, entre otros aspectos relevantes. Si el control se limita solo a la legalidad, se pierde la oportunidad de identificar y corregir deficiencias en la gestión, detectar riesgos operativos/operacionales y financieros, y promover mejoras en la toma de decisiones y en la rendición de cuentas.

Además de lo anterior, en un marco actual dominado por la cultura de prevención, aplicada de forma transversal a la gestión pública, surge la necesidad imperante de que los órganos encargados del control de la actividad pública, desde una perspectiva financiera, evolucionen y se adapten a este nuevo paradigma. Esto pasa porque los órganos de control vayan más allá de la mera revisión retrospectiva y ayudar al gestor en todo el proceso de identificación temprana de riesgos (mentalidad y acción proactiva de gestión de riesgos), en la detección de posibles irregularidades y en la promoción de una gestión transparente y eficiente de los recursos públicos, todo ello a través de una continua evaluación y testeo del marco de control interno implantado por el órgano gestor de la entidad (principal responsable) –> Funciones clásicas del “auditor interno” propia del sector privado.

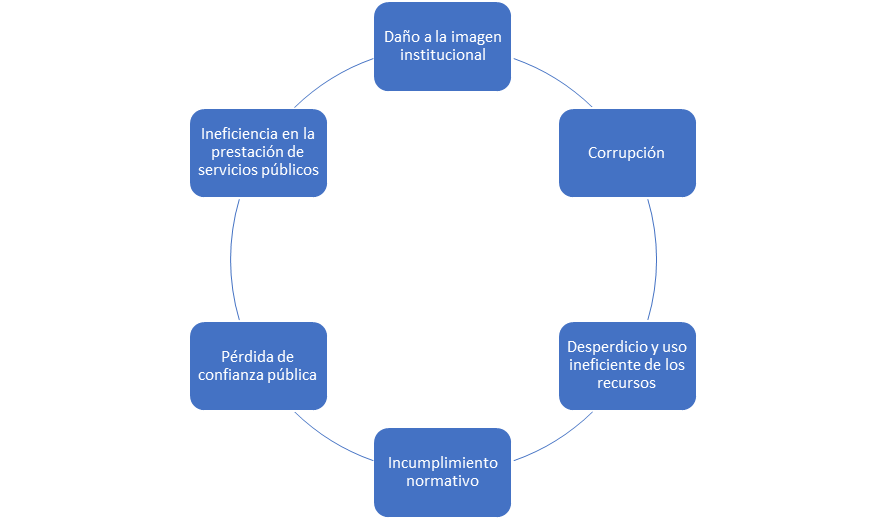

La inadecuada implantación de un marco de control preventivo en la gestión de los recursos públicos puede dar lugar a una serie de fallos y consecuencias negativas:

Sobre el recurso humano en las tareas de control

En el ámbito internacional, la existencia de equipos multidisciplinarios en el control se ha vuelto cada vez más relevante. Diversas organizaciones y entidades internacionales han reconocido la importancia de contar con equipos multidisciplinarios para abordar los desafíos complejos y multifacéticos relacionados con el control y la auditoría (ejemplos: Organizaciones internacionales de control como la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE); Equipos de auditoría multinacionales: es común que los equipos estén compuestos por profesionales de diferentes países y con diversas habilidades y conocimientos o Colaboración entre entidades de control (ejemplos colaboraciones del TCu España con EUROSAI y otros Tribunales de Cuentas europeos, o la IGAE debatiendo sobre modelos de control y auditoría interna en el seno de la OCDE).

La colaboración de equipos multidisciplinarios desempeña un papel fundamental en el abordaje de los desafíos complejos y multifacéticos que enfrentan las organizaciones en el ámbito público. Para ello, es necesario adoptar un nuevo modelo de recursos humanos que incluya el diseño de plantillas de personal dedicado al control en las administraciones públicas.

La transición hacia este nuevo modelo puede presentar desafíos debido a la rigidez de la cultura y estructura existente, que limita la movilidad y promueve un enfoque unidimensional en el personal. Además, los recursos limitados y la necesidad de brindar un servicio más eficiente a los ciudadanos también son factores para tener en consideración.

Al involucrar equipos multidisciplinarios en el proceso de diseño de las plantillas de personal, se abren oportunidades para incorporar diversas perspectivas. Esto implica formar equipos con profesionales que posean diferentes habilidades, conocimientos y experiencias. De esta manera, se promueve la construcción de equipos más sólidos y efectivos, capaces de abordar de manera integral los desafíos complejos de la gestión pública.

Áreas de Expertise y posibilidades:

- Los equipos multidisciplinarios pueden incluir expertos en áreas como finanzas, contabilidad, tecnología, riesgos, cumplimiento normativo, estadistas, analistas de políticas públicas y de proyectos. Esta diversidad de conocimientos permite:

- Un análisis más completo y profundo de los diferentes aspectos que afectan a la organización y su gestión financiera.

- Captar una amplia gama de posibles riesgos y desafíos que podrían pasar desapercibidos si solo se contara con un enfoque unidimensional.

- Llevar a cabo un análisis más completo y riguroso de los sistemas de control interno, los procesos financieros y otros aspectos relevantes. La combinación de habilidades y conocimientos permite una revisión exhaustiva y una evaluación más precisa de los riesgos y las deficiencias.

- Generar recomendaciones más sólidas y viables para fortalecer los controles y mejorar la gestión financiera de la organización. Esto se debe a que se consideran diferentes enfoques y soluciones potenciales, lo que aumenta las posibilidades de encontrar la opción más adecuada.

- Aportar su experiencia y apoyar en la implementación de acciones correctivas, lo que facilita la ejecución efectiva de las mejoras propuestas.

El Factor Tecnológico: Impulsando a otro nivel el control en la gestión financiera del Sector Público

El empleo de tecnologías en el control de la gestión financiera del sector público ha adquirido una creciente relevancia. Las tecnologías de la información y comunicación (TIC) ofrecen herramientas y soluciones que permiten mejorar la eficiencia, la transparencia y la efectividad del control.

Mediante el uso de sistemas de información y software especializados, se facilita la recopilación, el procesamiento y el análisis de datos financieros y no financieros en tiempo real. Esto proporciona a los organismos de control una visión más completa y detallada de las operaciones de gestión llevadas a cabo, identificando posibles irregularidades y riesgos de manera temprana.

El Big data y análisis de datos (la minería del dato)

El análisis de datos en el control del gasto público permite identificar patrones (Ej. transacciones inusuales o comportamientos anómalos) y tendencias en la doble vertiente de gastos e ingresos de los entes públicos, es decir, contribuye significativamente a la prevención y detección de irregularidades mediante algoritmos correctamente diseñados y técnicas avanzadas de análisis, permitiendo detectar anomalías, fraudes e irregularidades.

Desde un punto de vista operativo, estas herramientas y el uso de los datos tienen el potencial de transformar la forma en que se controla y se gestiona el gasto público, brindando una mayor precisión, agilidad y efectividad en el manejo de los recursos estatales, es decir, nos ofrecen claras oportunidades de optimización de recursos, eliminando duplicidades o mejorando la eficiencia operativa en las actividades de fiscalización o auditoria.

A pesar de las grandes ventajas que tiene el empleo de herramientas de análisis de datos, no debemos olvidar que al utilizar datos en nuestros trabajos de auditoría es fundamental considerar los aspectos éticos y de privacidad. Debemos asegurarnos de cumplir con las regulaciones y políticas de protección de datos, así como de respetar la confidencialidad de la información sensible. Además, es importante garantizar que el uso de la automatización y los datos no tenga un impacto negativo en la privacidad de las personas involucradas.

Un claro ejemplo de buenas prácticas lo tenemos con la AEAT. La AEAT utiliza técnicas de análisis de riesgos y modelos predictivos para identificar a aquellos contribuyentes que presentan un mayor riesgo de incumplimiento fiscal. Estos modelos consideran diversos factores, como el historial tributario, la actividad económica, el patrimonio, entre otros, para priorizar las actuaciones de inspección. Para ello, cuenta con amplia variedad de fuentes de información, como los datos bancarios, registros de propiedad, información de empleo, entre otros. La agencia cruza estos datos con las declaraciones de impuestos para verificar la coherencia de la información proporcionada por los contribuyentes y detectar discrepancias que puedan indicar evasión fiscal.

La automatización y la Inteligencia Artificial (IA)

La automatización es clave en la gestión, pues agiliza procesos, reduce errores y aumenta la eficiencia. Con engranajes bien ajustados y sistemas inteligentes, la automatización abre las puertas a una gestión sin contratiempos, liberando tiempo y recursos para tareas de mayor valor añadido (automatizar tareas rutinarias y repetitivas, lo que nos permite centrarnos en actividades de mayor valor agregado, como el análisis y la interpretación de datos).

Enlazando con el apartado anterior, las tecnologías facilitan, así mismo, la integración y el intercambio de información entre diferentes entidades y organismos de control, promoviendo la colaboración y la coordinación en el control publico (interno y externo) a nivel interinstitucional. Un ejemplo de lo anterior, de la necesaria combinación hombre-máquina (sinergias-valor añadido), lo podemos encontrar en el recién aprobado convenio entre el Tribunal de Cuentas y varios órganos de control externo autonómicos: la herramienta conocida como Fiscalicex, que servirá de soporte para la realización de fiscalizaciones, abarcando todo el proceso de gestión y tramitación y adaptándose a las necesidades de cada institución y a sus requisitos de interoperabilidad y seguridad informática vigentes.

Estas preocupaciones han estado también sobre la mesa en la recién terminada cumbre SAI20 (2023, India): La economía azul (concepto que se refiere a la utilización sostenible de los recursos marinos y costeros para el desarrollo económico y social. Objetivo de Desarrollo Sostenible 14: uso sostenible de los océanos) y la IA (objetivos: gobernanza, rendimiento-productividad en las actividades de control e intercambio de conocimiento y desarrollo de capacidades).

Así mismo, las tecnologías también permiten implementar mecanismos de monitoreo y seguimiento automatizados, que agilizan la detección de desviaciones y la generación de alertas (ejemplo, “red flags”). La digitalización de los procesos financieros y el uso de herramientas de inteligencia artificial y análisis de datos contribuyen a una evaluación más precisa y rigurosa de la gestión financiera.

Con relación a las posibles amenazas podemos resaltar las que tienen que ver con:

- La ciberseguridad (pérdida o corrupción de datos, interrupciones en la auditoría y resultados incorrectos –> necesaria protección para prevenir esto);

- La regulación –> Este entorno requiere de normas precisas donde se incluyan aspectos relacionados con la protección de datos, privacidad, seguridad y responsabilidad, esto no es del todo fácil.

- Dependencia –> Si los auditores dependen demasiado de la automatización y la IA, existe el riesgo de perder la capacidad de ejercer un juicio crítico y una evaluación independiente. La tecnología debe ser vista como una herramienta para respaldar la auditoría, no como un reemplazo completo del factor humano en la auditoria (reconversión del modelo liderado por el hombre).

- Necesidad de formación continua –> los auditores deben tener un conocimiento profundo de cómo funciona la tecnología y cómo se aplicará en su contexto específico, existe el riesgo de tomar decisiones incorrectas o confiar en resultados inexactos.

En conclusión, el control del gasto público es esencial para garantizar una gestión financiera responsable y eficiente, con un impacto significativo en la economía y el bienestar de los ciudadanos. Actualmente, el enfoque del control se centra en la legalidad, lo que puede resultar insuficiente para mejorar la gestión pública aportando valor con las actividades de control desarrolladas. Para ello, es necesario adoptar un enfoque integral que evalúe la efectividad de los procesos, la transparencia, la prevención del fraude, en definitiva la aplicación de los principios de buena gestión financiera a la gestión de lo publico. La combinación de un enfoque integral, equipos multidisciplinarios y tecnologías avanzadas puede impulsar el control en la gestión financiera del sector público, mejorando la eficiencia, la transparencia y la efectividad en el uso de los recursos públicos.

[1] Con una función interventora plenamente automatizada.